Special Feature

決算からみるSIerの経営戦略 問われる新商材や新サービスの開発力

2017/06/21 09:00

週刊BCN 2017年06月12日vol.1681掲載

国内情報サービス市場は、緩やかな成長を続けており、AIやIoT、FinTechをはじめとする新しいデジタル技術も目白押しだ。主要SIerの決算からは、ビジネスが堅調なうちに次世代のデジタル技術を採り入れた新事業や新商材の開発、あるいは国内外でのM&A(企業の合併や買収)に資金を投じて、次の成長につなげる動きがうかがえる。(取材・文/安藤章司)

主要SIerがおおむね好調に業績を伸ばしており、情報サービス産業協会(JISA)が取りまとめている経済産業省の特定サービス産業動態統計でもプラス成長の傾向が続いていることがみてとれる(図1参照)。ITインフラの急速な世代交代やサービス化・グローバル化への一段のシフト、あらゆる業種業態に波及するデジタライゼーションの変化に、SIerがどのような戦略をもって臨んでいるのかをレポートする。

●NTTデータ

初の年商2兆円超え北米は売り上げ倍増へ

NTTデータは、米デルの旧サービス部門が第4四半期(2017年1-3月)から連結対象となったこともあり、17年3月期の連結受注高や売上高、営業利益、純利益など主要な項目で増収増益を達成。岩本敏男社長は「満足いく数字が出た」と手応えを感じている。国内売上高も、金融セグメントが一昨年度(16年3月期)の大型受注の反動減で微減した他は、公共・社会基盤、法人・ソリューションの両セグメントが増収。グローバルセグメントは837億円の大幅増となった。

今年度(18年3月期)の連結売上高は、前年度比18.9%増の2兆600億円を見込んでおり、NTTデータとして初めて年商2兆円を超える見通しだ。年商約3000億円ほどあった米デルの旧サービス部門が、通年で連結対象となることが大きく、これによって北米での売り上げは、昨年度(17年3月期)の2511億円から今年度は5130億円と倍増する見通しとなっている。また、国内も粘り強く売り上げを伸ばす計画であることが底支えとなる見込み。

とはいえ、今年度の連結売上高2兆円超えの見通しの背景には、国際的な会計基準に合わせるため、海外グループ会社の決算期を揃える作業などのため900億円ほど「ゲタを履いている」状態になるという。一部のグループ会社は決算期を揃えるために12か月を超える決算をする予定で、「実力ベース」では、今年度の連結売上高は2兆円には届かない見込みだとしている。

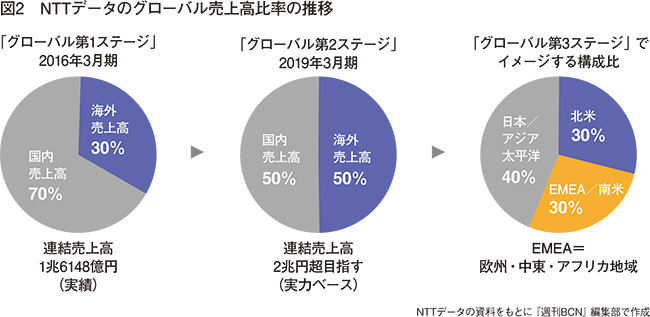

そこで、NTTデータでは、海外ビジネスの展望を示す「グローバル第2ステージ(17年3月期~19年3月期)」の最終年度となる来年度に改めて連結売上高2兆円超を掲げ、うち海外売上高比率を50%に高める。さらに、次の「グローバル第3ステージ」で目指すべき姿として、売上高構成比を北米30%、EMEA(欧州・中東・アフリカ地域)/南米30%、日本とアジア太平洋地域で40%をイメージしている(図2参照)。

グローバル第3ステージに向けて、これまで海外部門に米州や欧州、アジアを統括するグローバル横断機能をもっていたが、この7月1日付でグローバル横断機能を本社機構に格上げし、日本と海外を横並びでみていく。国内売上高比率が過半数を占めるときは、国内をある種の別格とみなすことができたが、国内外の比率が逆転する今の状況では、国内と海外を分け隔てせず、横断的にみていく姿勢をより明確にする。こうした取り組みによってグローバルSIerの地歩をより固めていく方針だ。

NTTデータは、米デルの旧サービス部門が第4四半期(2017年1-3月)から連結対象となったこともあり、17年3月期の連結受注高や売上高、営業利益、純利益など主要な項目で増収増益を達成。岩本敏男社長は「満足いく数字が出た」と手応えを感じている。国内売上高も、金融セグメントが一昨年度(16年3月期)の大型受注の反動減で微減した他は、公共・社会基盤、法人・ソリューションの両セグメントが増収。グローバルセグメントは837億円の大幅増となった。

今年度(18年3月期)の連結売上高は、前年度比18.9%増の2兆600億円を見込んでおり、NTTデータとして初めて年商2兆円を超える見通しだ。年商約3000億円ほどあった米デルの旧サービス部門が、通年で連結対象となることが大きく、これによって北米での売り上げは、昨年度(17年3月期)の2511億円から今年度は5130億円と倍増する見通しとなっている。また、国内も粘り強く売り上げを伸ばす計画であることが底支えとなる見込み。

とはいえ、今年度の連結売上高2兆円超えの見通しの背景には、国際的な会計基準に合わせるため、海外グループ会社の決算期を揃える作業などのため900億円ほど「ゲタを履いている」状態になるという。一部のグループ会社は決算期を揃えるために12か月を超える決算をする予定で、「実力ベース」では、今年度の連結売上高は2兆円には届かない見込みだとしている。

そこで、NTTデータでは、海外ビジネスの展望を示す「グローバル第2ステージ(17年3月期~19年3月期)」の最終年度となる来年度に改めて連結売上高2兆円超を掲げ、うち海外売上高比率を50%に高める。さらに、次の「グローバル第3ステージ」で目指すべき姿として、売上高構成比を北米30%、EMEA(欧州・中東・アフリカ地域)/南米30%、日本とアジア太平洋地域で40%をイメージしている(図2参照)。

グローバル第3ステージに向けて、これまで海外部門に米州や欧州、アジアを統括するグローバル横断機能をもっていたが、この7月1日付でグローバル横断機能を本社機構に格上げし、日本と海外を横並びでみていく。国内売上高比率が過半数を占めるときは、国内をある種の別格とみなすことができたが、国内外の比率が逆転する今の状況では、国内と海外を分け隔てせず、横断的にみていく姿勢をより明確にする。こうした取り組みによってグローバルSIerの地歩をより固めていく方針だ。

●野村総合研究所(NRI)

中計目標は変えず

グローバル/デジタルに注力

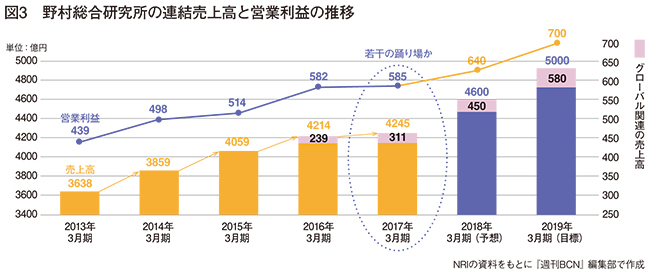

野村総合研究所(NRI)の昨年度(2017年3月期)業績は、若干の踊り場だった。連結売上高の期初目標が前年度比3.2%増の4350億円に対して、実績は同0.7%増の4245億円にとどまり、営業利益も売り上げ減に伴って期初目標未達となった。主力の金融ITセグメントが振るわなかったのが主な要因だ。NRIにとっての成長分野と位置づけられる産業ITセグメントは、前年度比5.6%増と堅調に推移。産業ITでは、昨年末までに新しくグループに迎え入れたオーストラリアのASGグループ(年商およそ150億円規模)も増収に貢献している。

NRIは、17年3月期~19年3月期までの3か年の中期経営計画を立てており、ここでの数字は変更の予定はないとしている(図3参照)。成長戦略の柱は、従来領域に加えて、「グローバルやデジタルの新領域を重点的に伸ばしていくことだ」と、NRIの此本臣吾社長は話す。同社では、基幹業務システムを中心とする従来型の業務アプリケーション領域を「コーポレートIT」とし、デジタライゼーションによって売り上げや利益の拡大に直接的に貢献するITを「ビジネスIT」と定義。一般的には、前者がSoR(記録型システム)、後者がSoE(価値創出型システム)と呼ばれている領域だ。

ビジネスIT開拓の先導的な役割を担う子会社「NRIデジタル」を昨年8月に立ち上げ、ユーザー企業と新しいデジタルビジネスを共同で手がけるなど、より成果報酬に近い取り組みを加速。年内にはデジタルビジネス領域でのジョイントベンチャーもいくつか立ち上がる可能性を示唆している。例えば、証券市場への適用を念頭にブロックチェーン技術を活用した実証実験を実施したり、金融機関の業務効率化でAIを活用し、IoTのセキュリティ分野では事業化を探索するなどしている。

「17年3月期は一息ついてしまった」と反省の弁を述べる此本社長だが、足元をみると売上高が再び成長に向かう手応えは感じているようだ。具体的には、従来強みとしてきたNRI独自の共通利用型システムである“業界標準ビジネスプラットフォーム”のユーザー数や適用業務の範囲が着実に拡大していることに加えて、上述のビジネスITの領域で新規ビジネスの立ち上がりが期待できること。さらには海外M&Aなどを含めたグローバルビジネスの拡大によって、中期経営計画で目標に掲げる19年3月期、連結売上高5000億円、営業利益700億円の達成に強い意欲を示す。

●伊藤忠テクノソリューションズ(CTC)とSCSK

4000億円突破のCTC

SCSKは5期連続増収増益

NRIが一息ついている間に、猛烈に追いかげてきているのが伊藤忠テクノソリューションズ(CTC)だ。昨年度(2017年3月期)は、連結売上高、利益、受注残高などの主要項目が、06年の旧CRCソリューションズとの統合後の最高額を記録。期初の業績予想に対しても上回っている。連結売上高は前年度比4.1%増の4078億円で、初めて4000億円を突破。NRIの4245億円に迫りつつある。CTCの今年度の売り上げは同4.2%増の4250億円を予想しており、時期は明言していないものの早期に年商5000億円プレーヤーを目指すとしている。

ハードウェアを含むIT基盤やネットワーク基盤に強いCTCの得意領域が、業績を力強く後押ししている。例えば、注目を集めるIoTでは、ソフトウェアで通信を制御する「SDN」の重要性が増しているし、ネットワーク機器を仮想化する「NFV」も、いわゆる大規模通信事業者の求める機能や品質に、これからなっていくものとCTCではみている。

CTCの菊地哲社長は、「SDN/NFV時代になって、いくらソフトで制御するといっても、ハードウェアがなくなるわけではない。ソフトだけわかってもITインフラの構築は担えないし、むしろITインフラに強い技術者がSDN/NFVビジネスで活躍している」と話す。ただし、単なる“箱売り”に陥らないよう、「クラウドインテグレーションをはじめとするサービス連動を強く意識している」という。実際、CTCの昨年度クラウド関連の売上高は、前年度比26%増の208億円に達しており、今年度も同様の高い伸びを見込んでいる。

高成長を続けるCTCだが、NTTデータのように海外での積極的なM&Aは、「予定していない」(菊地社長)とし、既存事業の成長によるオーガニックな伸びを主力としていく方針だ。海外拠点は、マレーシア、シンガポールに続いて、インドネシアにも今年4月に立ち上げるなど、ASEANを中心に手堅くビジネスを伸ばしていく。

商社系SIer大手のSCSKも、昨年度は5期連続増収増益を達成。連結売上高は前年度比1.7%増の3293億円、営業利益は同6.1%増の337億円と堅調だった。営業利益率も10.2%と二桁台に乗り、5年前の12年3月の同6.3%からほぼ右肩上がりで伸ばしている。

SCSKは20年3月期に向けた5か年の中期経営計画を立てており、その柱の一つにサービス提供型ビジネスの拡充を掲げている。昨年度のサービス関連事業は前年度比14%増の500億円に到達しており、中計の期間中に「さらに大きく伸ばしていきたい」(谷原徹社長)と話している。また、戦略的事業の代表的な位置づけの車載OSの「AUTOSAR」関連ビジネスも着実に前進しており、「ここ半年以内で受注のめどが立っている」と手応えを感じている様子だ。

2兆円SIerの誕生へNRIは足踏み、CTC伸びる

NTTデータは連結売上高2兆円の大台を射程内に収めており、伊藤忠テクノソリューションズ(CTC)も2006年の旧CRCソリューションズとの統合後最高となる4000億円超を達成。同じく商社系SIerのSCSKは5期連続の増収増益を達成し、戦略事業と位置づける車載OSの「AUTOSAR」事業も本格的に立ち上がり始めている。高成長を続けてきた野村総合研究所(NRI)は、若干の足踏みをしているが、19年3月期までの中期経営計画の連結売上高5000億円の目標は変えない考えだ。主要SIerがおおむね好調に業績を伸ばしており、情報サービス産業協会(JISA)が取りまとめている経済産業省の特定サービス産業動態統計でもプラス成長の傾向が続いていることがみてとれる(図1参照)。ITインフラの急速な世代交代やサービス化・グローバル化への一段のシフト、あらゆる業種業態に波及するデジタライゼーションの変化に、SIerがどのような戦略をもって臨んでいるのかをレポートする。

●NTTデータ

初の年商2兆円超え北米は売り上げ倍増へ

NTTデータは、米デルの旧サービス部門が第4四半期(2017年1-3月)から連結対象となったこともあり、17年3月期の連結受注高や売上高、営業利益、純利益など主要な項目で増収増益を達成。岩本敏男社長は「満足いく数字が出た」と手応えを感じている。国内売上高も、金融セグメントが一昨年度(16年3月期)の大型受注の反動減で微減した他は、公共・社会基盤、法人・ソリューションの両セグメントが増収。グローバルセグメントは837億円の大幅増となった。

今年度(18年3月期)の連結売上高は、前年度比18.9%増の2兆600億円を見込んでおり、NTTデータとして初めて年商2兆円を超える見通しだ。年商約3000億円ほどあった米デルの旧サービス部門が、通年で連結対象となることが大きく、これによって北米での売り上げは、昨年度(17年3月期)の2511億円から今年度は5130億円と倍増する見通しとなっている。また、国内も粘り強く売り上げを伸ばす計画であることが底支えとなる見込み。

とはいえ、今年度の連結売上高2兆円超えの見通しの背景には、国際的な会計基準に合わせるため、海外グループ会社の決算期を揃える作業などのため900億円ほど「ゲタを履いている」状態になるという。一部のグループ会社は決算期を揃えるために12か月を超える決算をする予定で、「実力ベース」では、今年度の連結売上高は2兆円には届かない見込みだとしている。

そこで、NTTデータでは、海外ビジネスの展望を示す「グローバル第2ステージ(17年3月期~19年3月期)」の最終年度となる来年度に改めて連結売上高2兆円超を掲げ、うち海外売上高比率を50%に高める。さらに、次の「グローバル第3ステージ」で目指すべき姿として、売上高構成比を北米30%、EMEA(欧州・中東・アフリカ地域)/南米30%、日本とアジア太平洋地域で40%をイメージしている(図2参照)。

グローバル第3ステージに向けて、これまで海外部門に米州や欧州、アジアを統括するグローバル横断機能をもっていたが、この7月1日付でグローバル横断機能を本社機構に格上げし、日本と海外を横並びでみていく。国内売上高比率が過半数を占めるときは、国内をある種の別格とみなすことができたが、国内外の比率が逆転する今の状況では、国内と海外を分け隔てせず、横断的にみていく姿勢をより明確にする。こうした取り組みによってグローバルSIerの地歩をより固めていく方針だ。

NTTデータは、米デルの旧サービス部門が第4四半期(2017年1-3月)から連結対象となったこともあり、17年3月期の連結受注高や売上高、営業利益、純利益など主要な項目で増収増益を達成。岩本敏男社長は「満足いく数字が出た」と手応えを感じている。国内売上高も、金融セグメントが一昨年度(16年3月期)の大型受注の反動減で微減した他は、公共・社会基盤、法人・ソリューションの両セグメントが増収。グローバルセグメントは837億円の大幅増となった。

今年度(18年3月期)の連結売上高は、前年度比18.9%増の2兆600億円を見込んでおり、NTTデータとして初めて年商2兆円を超える見通しだ。年商約3000億円ほどあった米デルの旧サービス部門が、通年で連結対象となることが大きく、これによって北米での売り上げは、昨年度(17年3月期)の2511億円から今年度は5130億円と倍増する見通しとなっている。また、国内も粘り強く売り上げを伸ばす計画であることが底支えとなる見込み。

とはいえ、今年度の連結売上高2兆円超えの見通しの背景には、国際的な会計基準に合わせるため、海外グループ会社の決算期を揃える作業などのため900億円ほど「ゲタを履いている」状態になるという。一部のグループ会社は決算期を揃えるために12か月を超える決算をする予定で、「実力ベース」では、今年度の連結売上高は2兆円には届かない見込みだとしている。

そこで、NTTデータでは、海外ビジネスの展望を示す「グローバル第2ステージ(17年3月期~19年3月期)」の最終年度となる来年度に改めて連結売上高2兆円超を掲げ、うち海外売上高比率を50%に高める。さらに、次の「グローバル第3ステージ」で目指すべき姿として、売上高構成比を北米30%、EMEA(欧州・中東・アフリカ地域)/南米30%、日本とアジア太平洋地域で40%をイメージしている(図2参照)。

グローバル第3ステージに向けて、これまで海外部門に米州や欧州、アジアを統括するグローバル横断機能をもっていたが、この7月1日付でグローバル横断機能を本社機構に格上げし、日本と海外を横並びでみていく。国内売上高比率が過半数を占めるときは、国内をある種の別格とみなすことができたが、国内外の比率が逆転する今の状況では、国内と海外を分け隔てせず、横断的にみていく姿勢をより明確にする。こうした取り組みによってグローバルSIerの地歩をより固めていく方針だ。

●野村総合研究所(NRI)

中計目標は変えず

グローバル/デジタルに注力

野村総合研究所(NRI)の昨年度(2017年3月期)業績は、若干の踊り場だった。連結売上高の期初目標が前年度比3.2%増の4350億円に対して、実績は同0.7%増の4245億円にとどまり、営業利益も売り上げ減に伴って期初目標未達となった。主力の金融ITセグメントが振るわなかったのが主な要因だ。NRIにとっての成長分野と位置づけられる産業ITセグメントは、前年度比5.6%増と堅調に推移。産業ITでは、昨年末までに新しくグループに迎え入れたオーストラリアのASGグループ(年商およそ150億円規模)も増収に貢献している。

NRIは、17年3月期~19年3月期までの3か年の中期経営計画を立てており、ここでの数字は変更の予定はないとしている(図3参照)。成長戦略の柱は、従来領域に加えて、「グローバルやデジタルの新領域を重点的に伸ばしていくことだ」と、NRIの此本臣吾社長は話す。同社では、基幹業務システムを中心とする従来型の業務アプリケーション領域を「コーポレートIT」とし、デジタライゼーションによって売り上げや利益の拡大に直接的に貢献するITを「ビジネスIT」と定義。一般的には、前者がSoR(記録型システム)、後者がSoE(価値創出型システム)と呼ばれている領域だ。

ビジネスIT開拓の先導的な役割を担う子会社「NRIデジタル」を昨年8月に立ち上げ、ユーザー企業と新しいデジタルビジネスを共同で手がけるなど、より成果報酬に近い取り組みを加速。年内にはデジタルビジネス領域でのジョイントベンチャーもいくつか立ち上がる可能性を示唆している。例えば、証券市場への適用を念頭にブロックチェーン技術を活用した実証実験を実施したり、金融機関の業務効率化でAIを活用し、IoTのセキュリティ分野では事業化を探索するなどしている。

「17年3月期は一息ついてしまった」と反省の弁を述べる此本社長だが、足元をみると売上高が再び成長に向かう手応えは感じているようだ。具体的には、従来強みとしてきたNRI独自の共通利用型システムである“業界標準ビジネスプラットフォーム”のユーザー数や適用業務の範囲が着実に拡大していることに加えて、上述のビジネスITの領域で新規ビジネスの立ち上がりが期待できること。さらには海外M&Aなどを含めたグローバルビジネスの拡大によって、中期経営計画で目標に掲げる19年3月期、連結売上高5000億円、営業利益700億円の達成に強い意欲を示す。

●伊藤忠テクノソリューションズ(CTC)とSCSK

4000億円突破のCTC

SCSKは5期連続増収増益

NRIが一息ついている間に、猛烈に追いかげてきているのが伊藤忠テクノソリューションズ(CTC)だ。昨年度(2017年3月期)は、連結売上高、利益、受注残高などの主要項目が、06年の旧CRCソリューションズとの統合後の最高額を記録。期初の業績予想に対しても上回っている。連結売上高は前年度比4.1%増の4078億円で、初めて4000億円を突破。NRIの4245億円に迫りつつある。CTCの今年度の売り上げは同4.2%増の4250億円を予想しており、時期は明言していないものの早期に年商5000億円プレーヤーを目指すとしている。

ハードウェアを含むIT基盤やネットワーク基盤に強いCTCの得意領域が、業績を力強く後押ししている。例えば、注目を集めるIoTでは、ソフトウェアで通信を制御する「SDN」の重要性が増しているし、ネットワーク機器を仮想化する「NFV」も、いわゆる大規模通信事業者の求める機能や品質に、これからなっていくものとCTCではみている。

CTCの菊地哲社長は、「SDN/NFV時代になって、いくらソフトで制御するといっても、ハードウェアがなくなるわけではない。ソフトだけわかってもITインフラの構築は担えないし、むしろITインフラに強い技術者がSDN/NFVビジネスで活躍している」と話す。ただし、単なる“箱売り”に陥らないよう、「クラウドインテグレーションをはじめとするサービス連動を強く意識している」という。実際、CTCの昨年度クラウド関連の売上高は、前年度比26%増の208億円に達しており、今年度も同様の高い伸びを見込んでいる。

高成長を続けるCTCだが、NTTデータのように海外での積極的なM&Aは、「予定していない」(菊地社長)とし、既存事業の成長によるオーガニックな伸びを主力としていく方針だ。海外拠点は、マレーシア、シンガポールに続いて、インドネシアにも今年4月に立ち上げるなど、ASEANを中心に手堅くビジネスを伸ばしていく。

商社系SIer大手のSCSKも、昨年度は5期連続増収増益を達成。連結売上高は前年度比1.7%増の3293億円、営業利益は同6.1%増の337億円と堅調だった。営業利益率も10.2%と二桁台に乗り、5年前の12年3月の同6.3%からほぼ右肩上がりで伸ばしている。

SCSKは20年3月期に向けた5か年の中期経営計画を立てており、その柱の一つにサービス提供型ビジネスの拡充を掲げている。昨年度のサービス関連事業は前年度比14%増の500億円に到達しており、中計の期間中に「さらに大きく伸ばしていきたい」(谷原徹社長)と話している。また、戦略的事業の代表的な位置づけの車載OSの「AUTOSAR」関連ビジネスも着実に前進しており、「ここ半年以内で受注のめどが立っている」と手応えを感じている様子だ。

国内情報サービス市場は、緩やかな成長を続けており、AIやIoT、FinTechをはじめとする新しいデジタル技術も目白押しだ。主要SIerの決算からは、ビジネスが堅調なうちに次世代のデジタル技術を採り入れた新事業や新商材の開発、あるいは国内外でのM&A(企業の合併や買収)に資金を投じて、次の成長につなげる動きがうかがえる。(取材・文/安藤章司)

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…