国内PC市場が回復基調に転じている。2024年度上期(24年4~9月)は、前年同期比2桁増の高い成長を記録。今後は約2250万台が残るとされる「Windows 10」搭載PCの延長サポート終了(EOS)に伴う駆け込み需要、25年度から本格化するGIGAスクール構想第2期による約1000万台の買い替え需要の創出、そして、「AI PC」による新たな需要など、国内PC市場は一気に盛り上がることが期待される。しかし、一過性の特需を抜けた先には何が待っているだろうか。

(取材・文/大河原克行、編集/藤岡 堯)

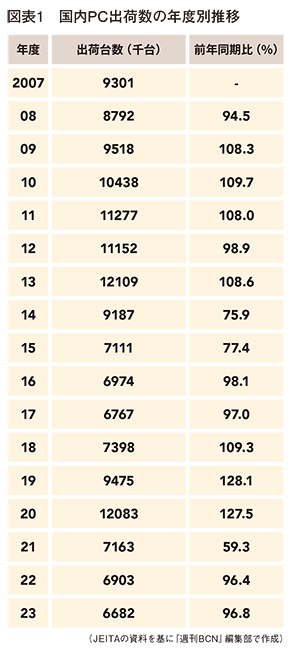

電子情報技術産業協会(JEITA)が発表した24年度上期の国内PCの出荷実績は、前年同期比13.2%増の348万7000台、出荷金額は同16.8%増の4124億円と、台数、金額とも2桁増の伸びを示した。台数と金額がともに前年実績を上回ったのは、23年度下期(23年10月~24年3月)に続き、2半期連続。上期だけを捉えれば、出荷台数が前年実績を上回ったのは、19年10月の消費増税前の駆け込み需要と、20年1月の「Windows 7」EOSに向けた特需が重なった19年度上期に51.4%増となって以来、5年ぶりとなった。

さらに24年10月の国内PC出荷実績では、前年同月比で50.0%増という大幅な伸びを記録した。月別の集計で、前年同月比で1.5倍以上の伸びとなったのは、GIGAスクール構想によるPC出荷がピークを迎えた21年2月以来のことで、市場は急速な勢いで拡大に転じている。

23年度は、JEITAの出荷統計が現在の調査方法となった07年度以降、過去最低の668万2000台にとどまったが、これを底に一気に需要が回復しつつあるようだ(図表1参照)。

法人向けの好調がけん引 メーカー、販社は手応え

国内PC市場が拡大している理由は、法人向けPC需要が好調な点にある。JEITAは法人向けPCの具体的な出荷台数を公表していないが、PC市場全体の出荷台数がプラスに転じ始めたのに合わせて、法人向けPCも継続的に前年同月比を上回っているもようだ。

法人向けPCの出荷が好調な背景には、Windows 10のEOSによる買い替え需要の顕在化がある。25年10月に迎えるEOSまで、すでに1年を切っているが、23年後半から買い替え需要が徐々に増加しており、その動きは本年度に入ってさらに加速した。レノボ・ジャパンおよびNECパーソナルコンピュータでは、24年4月以降、出荷台数が堅調に推移。特に7月以降は、EOSを踏まえた買い替え需要が本格化し、法人向けPC市場での需要の高まりに手応えを感じているとコメントする。

好調な法人向けPCの中でも、出荷の大半を占めているのがモバイルPCカテゴリーであり、レノボ・ジャパンの「ThinkPad」が好調であるほか、NECパーソナルコンピュータの「LAVIE N14 Slim」が、14型の大画面を搭載したモバイルノートとしてよく売れているという。富士通クライアントコンピューティングでも、リプレース需要の増加を受けて、7月以降に増産を開始。島根県出雲市の島根富士通における24年度の生産計画は、年度初めの156万台から、167万台に上方修正している。同社も従来は15.6型液晶パネルを搭載した「LIFEBOOK AH」シリーズの生産量が最も多かったが、現時点では、世界最軽量モデルを含む「LIFEBOOK UH」シリーズが、全生産量の半分を占めており、モバイルノートPCへと主力が移行してる様子だ。

販売会社もリプレース需要の高まりを認識している。リコージャパンは「販売現場でのバックオーダーが増えており、在庫充足率を高めていく必要がある」と現状を語り、「リプレース需要では、働き方改革やセキュリティー強化のためのソリューション、バックオフィス関連アプリケーションなどを組み合わせた提案が増加している」という。

このほかにも、法人向けの需要が加速している理由がある。「2025年の崖」の到来や、富士通のメインフレーム事業からの撤退により、モダナイゼーション案件が急速な勢いで増加しており、これに伴うPC需要が拡大しているほか、各種の法改正や制度変更に伴うデジタル化の促進も追い風となっている。例えば、24年10月1日からの郵便料金の値上げに合わせて、請求書の発行・発送業務をデジタル化する動きがあり、関連部門へのPC導入を増やすといったケースだ。

EOS、GIGA、AI PCさらなる拡大要因も

今後も、国内PC市場は大きく広がるっていくとみられる。

その理由の一つは、この先さらに本格化するWindowsのEOSだ。MM総研の調べによると、24年9月末時点で、国内のWindows 10搭載PCは、法人向けPCで約1300万台、個人向けPCで約950万台が利用されていると推定。合計で2250万台がリプレース対象となる。MM総研が発表した23年度の国内PC出荷台数は1077万5000台であり、やや乱暴な見立てではあるが、単純計算でここに2000万台以上の買い替え需要が加わることになる。

二つめの要因は、GIGAスクール構想第2期だ。教育現場における端末整備として、政府が5万5000円を補助し、26年度までをめどに、1060万台(MM総研調べ)の端末が整備されることになる。第1期の整備では、Chromebookの躍進が際立ったが、この傾向は第2期でより加速するとも言われ、500万台以上のChromebookが出荷されるとの見通しも出ている。

そして、三つめがAI PCによる新たな需要の創出である。AI PCによって、ローカルでAIを活用できる環境が整うことで、これまでとは異なる利用が促進されるというのが業界内の期待だ。レノボグループでは、26年にはPC出荷全体の60%をAI PCが占めると予測。MM総研では28年度にはPC出荷の65%をAI PCが占めるとの見通しを発表している。今後、米Microsoft(マイクロソフト)の「Copilot+PC」や、NPUを搭載した米Intel(インテル)の 「Core Ultra」プロセッサーを採用したPCの増加により、AI PCがどんな勢いで拡大するのかが注目されるところだ。

需要集中、薄利化、反動が懸念材料

旺盛な需要拡大が見込まれる国内PC市場だが、懸念材料もある。

一つは、これまで以上に需要が集中することによる弊害だ。20年の特需では、1月のWindows 7のEOSの後に、第1期GIGAでの端末配備と、新型コロナ禍を発端とするテレワーク需要が重なり、そこにサプライチェーンの混乱も加わってPCが品薄となった。これから迎える需要は、Windows 10のEOS特需、第2期GIGAによる更新のどちらも、25年度にピークを迎えるとみられており、すでに品薄を懸念する声がある。

販売会社やSIerは、EOSが間近になれば、PCの在庫確保が困難となるだけでなく、価格交渉だけの商談が増え、薄利多売のビジネスに陥ることなどを懸念しており、なるべくリプレース商談を前倒したい考えだ。現時点では20年のEOSに比べると、前倒しで商談が進んでいる傾向がみられるほか、前回に課題となっていた公共分野でのリプレースが、自治体のデジタル化の進展によって、今回はかなり進んでいるといったプラス要素もある。

だが、Windows 10のEOSまで1年を切るタイミングとなり、余裕を持った商談は徐々に難しくなりつつあるのも確かだ。法人向けPCで約1300万台のWindows 10搭載PCが残る中で、商材不足や人材不足は懸念材料となりかねず、業界を挙げて、需要をなるべく前倒しすることで、調達、生産、販売、サポート体制を混乱させない工夫が必要と言える。その点では、JEITAの出荷統計で24年10月に前年同月比50%増という大きな伸びを記録したことは、需要の分散という意味でプラス効果があったように映る。

二つめの懸念は、需要拡大の中で、価格、利益を維持できるかという点だ。先にも触れたように、EOS直前になると付加価値の提案がしにくくなり、入れ替えることが目的となりがちで、低価格のPCが優先して導入される傾向が高まる。さらに第2期GIGAでは、補助金となる5万5000円以内での導入が中心となるため、平均単価は一気に下落するのは明らかだ。PCメーカーやディストリビューター、販売会社にとっても、利益が取りにくいビジネスとなりかねない。利益なき繁忙とならないためのソリューション提案や、仕組みづくりが求められる。

そして、三つめは反動である。特需の後には反動が付き物で、過去にもWindowsのEOSによるリプレース需要が盛り上がるたびに、大きな落ち込みが起きた事実がある。ここで、新たな商材であるAI PCが、引き続き需要を喚起できる役割を果たせるかどうかがかぎになる。

ただ、今回はこれまでとは雰囲気が異なるとの見方もある。MM総研は国内PC市場の中期予想として、27年度以降も需要が継続するとの見通しを発表しており、27年度の法人向けPCの出荷規模は755万台を見込み、28年度には802万台、29年度には840万台、30年度には865万台になると推測する(図表2参照)。その中心にはAI PCが位置するとみているが、そのためには企業における1人1台のAI PC配備、低価格帯製品の導入による普及促進などの環境整備が重要となるだろう。

一時的な特需を手放しで喜んでいるだけでは、ピーク後の市場拡大は実現しない。販売側では付加価値を伴う提案といった単価上昇の工夫を継続的に進めることが重要であり、メーカー側はAI PCの展開強化などの施策が求められる。特需という大きな山を越えた先に、国内PC市場の景色はどのように映っているだろうか。