Special Feature

今後の成長に道筋をつけた電機3社の2021年度決算

2022/05/30 09:00

週刊BCN 2022年05月30日vol.1924掲載

4月末に発表された、SI事業を手がける大手電機メーカー3社の2021年度決算。長引くコロナ禍や半導体不足などの厳しい市場環境が売上高の足を引っ張る結果となったが、各社とも収益性の改善に取り組み、22年度以降のコア事業の成長には光明が見える。今後の業績の推移にも直結する、3社の21年度の取り組みを総括する。

(取材・文/日高彰、齋藤秀平、岩田晃久)

富士通

本業では大幅営業増益 22年度は過去最高益を目指す

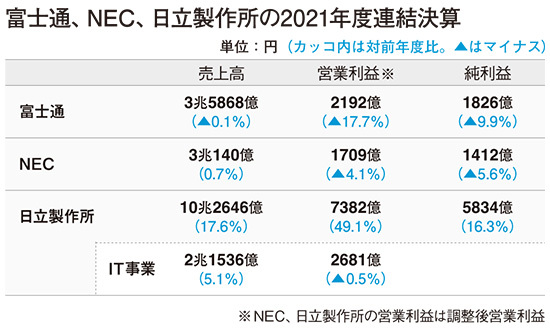

富士通の21年度連結決算は、売上高が前年度比0.1%減の3兆5868億円、営業利益が同17.7%減の2192億円、純利益が同9.9%減の1826億円で減収減益だった。同社では、20年度にあった携帯電話販売事業の売却益の反動減および、21年度の早期退職募集にかかった費用(650億円)は一過性の特殊要因だとして、この影響を除く“本業ベース”の営業利益は前年度比1割以上の増益となる2756億円だったとしている。

半導体不足による部材調達の遅延や、前年度に金融や公共であった大型案件の反動減で、主力となるシステム開発ビジネスの「テクノロジーソリューション事業」で売り上げが伸び悩んだ。サービスとハードウェアを合わせて提供するハード一体型の案件が特に低調だったが、通信事業者による5G基地局への投資や、電子デバイス事業での旺盛な半導体需要といった背景もあり、トータルでの売上高は前年並みで着地した。

採算性の改善に取り組んだことで、特殊要因を除く営業利益は大きく改善した。富士通グループの開発部隊を統合して始動した「ジャパン・グローバルゲートウェイ(JGG)」の活用を強化したことでシステム開発の効率が向上したほか、アジャイル開発の拡大や、保守作業のリモート化にも取り組んだ。海外でのサービス事業の拡大や、電子デバイス事業での操業改善などと合わせると、367億円の利益向上効果を生んだ。

また、あらたなソリューションの開発や組織体制の強化、社内改革に向けた成長投資を前年度から450億円上乗せし、800億円を投じた。JGGおよび、オフショア開発や運用サービスを海外から提供する「グローバル・デリバリー・センター(GDC)」の強化、グローバルで提供する新たな商材のリリースなどで、既に200億円程度の投資リターンが得られているとしている。

21年度業績に大きく影響を与えた半導体不足については、売上高で780億円、損益で310億円の下振れにつながったと算出している。部材の納入遅れが頻発したことで売り上げ計上のタイミングが後ろ倒しになる案件が出たほか、部材価格高騰の影響を価格に転嫁しきれなかったことが響いた。現在も厳しい状況が続いているが、不足部材の種類が絞り込まれてきたことや、価格転嫁の効果が徐々に表れていることから、22年度業績への影響は21年度よりは小さくなるとみている。

22年度は売上高3兆7200億円、営業利益は大幅増となる過去最高の4000億円を見込む。デジタルトランスフォーメーション(DX)事業の拡大による売り上げの積み上げと、一層の採算性改善やコスト効率化による利益アップをねらう。また、21年度に実施した早期退職により、人件費は300億円削減される見通し。

富士通では、同社全体のビジネスを、DX支援など新たな価値創造につながる「For Growth」領域と、システムの保守・運用など従来型IT事業の「For Stability」領域の二つに大別している。時田隆仁社長は4月28日の決算説明会で「22年度の目標達成に向けては、For Growthにおける売り上げの拡大と、For Stabilityにおける採算性の改善を中心に、施策を着実に実行していく」と述べ、かねてから掲げている「テクノロジーソリューション事業で営業利益率10%」の目標を達成する考えをあらためて強調した。

しかし、同事業の21年度の営業利益率は6.3%で、10%の達成には相当の飛躍が必要となる。21年度のFor Growth領域の実績は20年度からほぼ横ばいで、近年のDX機運の高まりも目に見える成長にはまだつながっていない。大規模な構造改革などの利益改善施策は既に打ち尽くした形となっており、その効果が22年度に表れるかどうかで目標達成の成否が決まることになる。

NEC

5GとDXで増収を確保 欧州での買収効果も表れる

NECは売上高が前年度比0.7%増の3兆140億円、営業利益が同13.8%減の1325億円、調整後営業利益が同4.1%減の1709億円、純利益が同5.6%減の1412億円、調整後純利益(Non-GAAP)が1.1%増の1672億円となった。

森田隆之社長は「前年度のGIGAスクール特需の反動減や、部材不足のマイナス影響があったものの、5G基地局の出荷拡大、コアDX事業でのアビームコンサルティングとの連携により成長事業が拡大し増収となった。調整後営業利益については、戦略的費用の増加や部材不足の影響はあったが、オペレーションは前年比で315億円改善した。調整後純利益は、税金費用の減少により3期連続で増益となった」と説明した。

21年度は戦略的費用として、前年度比で260億円増となる730億円を投入した。内訳は、グローバル5G事業で365億円、コアDX事業で185億円、社内ITなどのビジネスインフラに90億円、人材投資に55億円などとなっている。22年度以降の戦略的費用については、現在の水準をベースに、増加させる場合は該当領域の利益改善の範囲内で投入するとした。

各セグメントの受注動向は前年度比で、社会公共が1%増、社会基盤が横ばい、エンタープライズが7%増、ネットワークサービスが1%減、グローバルが25%増となり、全社では4%増だった。グローバルの大幅伸長は、20年に買収したスイス大手金融ソフトウェア企業・アバロクが連結対象となったことと、DG/DF(デジタルガバメント/デジタルファイナンス)領域が好調であることが背景。ネットワークサービスは5G事業が大幅拡大したものの、前年度にあった固定系大型案件の反動減があり全体では微減となった。

22年度の業績は、売上高が3.8%増の3兆1300億円、調整後営業利益が8.2%増の1850億円、調整後純利益が同31.2%減の1150億円の見通し。成長事業である5GやコアDXを中心とした増収と、売り上げ拡大による営業増益を見込む。森田社長は「足元のIT投資は比較的堅調だが、22年度の事業環境には見通し難い要素がある点を勘案し、やや保守的な水準になっている」と語った。

決算説明会では、「2025中期経営計画」の進捗状況についても説明した。成長事業のDG/DFの21年度はアバロクの新規連結もあり、売上高は2527億円、調整後営業利益は159億円となり増収増益だった。22年度はアバロクおよびデンマークKMDにおける低収益事業の売却に伴い、売上高が2400億円、調整後営業利益が170億円の減収増益となる見込み。

グローバル5G事業の21年度は、部材不足の影響を受けたものの、国内向けの基地局が前年度比で順調に拡大したため、売上高は670億円と増収となった。一方で、戦略的費用を増加させたことにより調整後営業損益は206億円の赤字だった。22年度は国内の売上増と、既に受注済の海外案件を着実に実行することで売上高1100億円を見込む。調整後営業損益は、21年度と同水準の戦略的費用を投入するが、売上増により大幅に改善する計画だ。

コアDX事業は、コンサルティング起点の案件や共通基盤の領域での大型案件により、21年度の売上高が1737億円、調整後営業利益が39億円と好調だった。22年度も同領域の成長が続くとしており、売上高は2200億円、調整後営業収益は70億円の増収増益を見込む。

2025中期経営計画では、売上高3兆5000億円、調整後営業利益3000億円、調整後純利益1850億円を目標としている。今後も成長事業に注力するほか、低収益な課題事業の改善を実施していく。

また、中期経営計画ではM&Aを重要な成長戦略と位置づけていることから、今後、業績予想は買収で得た無形固定資産の償却費を足し戻したNon-GAAPベースによる開示のみとすることを発表した。

日立製作所

純利益は過去最高 Lumadaが「成長戦略の中心」

日立製作所の21年度連結決算は、純利益が前年度比16.3%増の5834億円となり、過去最高を更新した。売上高は前年度比17.6%増の10兆2646億円、調整後営業利益は同49.1%増の7382億円だった。24年度までを期間とする中期経営計画を示した小島啓二社長は、IoT基盤のLumada事業を「成長戦略の中心にしている」と説明し、24年度までに関連の売上高をほぼ倍増させる目標を示した。

21年度のITセグメントの実績は、Lumada事業に加え、昨年7月に当時約1兆円で買収した米グローバルロジックの事業も堅調に推移した。一方、半導体不足の影響などで売上高は前年度比5.1%増の2兆1536億円、調整後営業利益は13億円減の2681億円とわずかに減益になった。ロシア・ウクライナ情勢の影響については、グローバルロジックがウクライナに拠点を有するが、CFOの河村芳彦副社長は4月28日の説明会で「生産性のペースで95%くらいまで戻してきており、ほぼ巡航で活動ができている」と話した。

Lumada事業の売上高は、前年度比45%増の1兆6090億円(上場子会社の売上高を除くと1兆3930億円)に増加した。グローバルロジックの買収で事業領域が拡大したことに加え、国内外でDX需要を取り込んだことが主な要因。22年度の売上高は、21年度比約20%増の約1兆9200億円(同約1兆8700億円)とさらなる成長を見込む。国内と海外の比率は22年度に半々になる見通しだ。

説明会では、Lumada事業の区分変更も発表された。従来は「関連事業」と「コア事業」で分けていたが、実態をより明確にするため、今回から「デジタルエンジニアリング」「システムインテグレーション」「マネージドサービス」「コネクティッドプロダクト」の4区分に変更。関連事業はコネクティッドプロダクトとシステムインテグレーションに移行し、コア事業はデジタルエンジニアリングとシステムインテグレーション、マネージドサービスに振り分けられた。

デジタルエンジニアリングは、DXのコンサルティングや顧客共創に基づくデジタルソリューション事業を主な事業内容とし、グローバルロジックの事業や顧客共創型SI案件が含まれる。システムインテグレーションは、デジタル技術を活用したSI事業やOT系のエンジニアリングサービスを展開し、スマート製造ソリューションを提供したり、工場の自動化を支援したりする。マネージドサービスは昇降機遠隔監視サービス、コネクテッドプロダクトは鉄道車両や送配電設備を具体例として想定している。

小島社長は、顧客との価値共創のサイクルをデータ駆動で回し、4区分全体で収益を拡大する成長モデルを展開するとし、上場子会社の売り上げを除いたLumada事業の売上高1兆3930億円を、24年度に日立全体の売上高の約3分の1に当たる2兆7000億円まで伸ばす計画を紹介した。

その上で、22年度からのセグメント変更で、従来のITセグメントの事業を引き継ぐ「デジタルシステム&サービス」セグメントを「日立のデジタル戦略の中核」と位置づけた。重点施策については「グローバルロジックの成長」を掲げ、グローバルロジックのデジタルエンジニアリングの力と日立の顧客基盤を組み合わせることなどに注力し、「グローバルロジックの売り上げを単独で年率21%、ほかのセクターとのシナジーなどを含めて全体で年率30%の成長を目指す」と語った。

4月末に発表された、SI事業を手がける大手電機メーカー3社の2021年度決算。長引くコロナ禍や半導体不足などの厳しい市場環境が売上高の足を引っ張る結果となったが、各社とも収益性の改善に取り組み、22年度以降のコア事業の成長には光明が見える。今後の業績の推移にも直結する、3社の21年度の取り組みを総括する。

(取材・文/日高彰、齋藤秀平、岩田晃久)

富士通

本業では大幅営業増益 22年度は過去最高益を目指す

富士通の21年度連結決算は、売上高が前年度比0.1%減の3兆5868億円、営業利益が同17.7%減の2192億円、純利益が同9.9%減の1826億円で減収減益だった。同社では、20年度にあった携帯電話販売事業の売却益の反動減および、21年度の早期退職募集にかかった費用(650億円)は一過性の特殊要因だとして、この影響を除く“本業ベース”の営業利益は前年度比1割以上の増益となる2756億円だったとしている。半導体不足による部材調達の遅延や、前年度に金融や公共であった大型案件の反動減で、主力となるシステム開発ビジネスの「テクノロジーソリューション事業」で売り上げが伸び悩んだ。サービスとハードウェアを合わせて提供するハード一体型の案件が特に低調だったが、通信事業者による5G基地局への投資や、電子デバイス事業での旺盛な半導体需要といった背景もあり、トータルでの売上高は前年並みで着地した。

採算性の改善に取り組んだことで、特殊要因を除く営業利益は大きく改善した。富士通グループの開発部隊を統合して始動した「ジャパン・グローバルゲートウェイ(JGG)」の活用を強化したことでシステム開発の効率が向上したほか、アジャイル開発の拡大や、保守作業のリモート化にも取り組んだ。海外でのサービス事業の拡大や、電子デバイス事業での操業改善などと合わせると、367億円の利益向上効果を生んだ。

また、あらたなソリューションの開発や組織体制の強化、社内改革に向けた成長投資を前年度から450億円上乗せし、800億円を投じた。JGGおよび、オフショア開発や運用サービスを海外から提供する「グローバル・デリバリー・センター(GDC)」の強化、グローバルで提供する新たな商材のリリースなどで、既に200億円程度の投資リターンが得られているとしている。

21年度業績に大きく影響を与えた半導体不足については、売上高で780億円、損益で310億円の下振れにつながったと算出している。部材の納入遅れが頻発したことで売り上げ計上のタイミングが後ろ倒しになる案件が出たほか、部材価格高騰の影響を価格に転嫁しきれなかったことが響いた。現在も厳しい状況が続いているが、不足部材の種類が絞り込まれてきたことや、価格転嫁の効果が徐々に表れていることから、22年度業績への影響は21年度よりは小さくなるとみている。

22年度は売上高3兆7200億円、営業利益は大幅増となる過去最高の4000億円を見込む。デジタルトランスフォーメーション(DX)事業の拡大による売り上げの積み上げと、一層の採算性改善やコスト効率化による利益アップをねらう。また、21年度に実施した早期退職により、人件費は300億円削減される見通し。

富士通では、同社全体のビジネスを、DX支援など新たな価値創造につながる「For Growth」領域と、システムの保守・運用など従来型IT事業の「For Stability」領域の二つに大別している。時田隆仁社長は4月28日の決算説明会で「22年度の目標達成に向けては、For Growthにおける売り上げの拡大と、For Stabilityにおける採算性の改善を中心に、施策を着実に実行していく」と述べ、かねてから掲げている「テクノロジーソリューション事業で営業利益率10%」の目標を達成する考えをあらためて強調した。

しかし、同事業の21年度の営業利益率は6.3%で、10%の達成には相当の飛躍が必要となる。21年度のFor Growth領域の実績は20年度からほぼ横ばいで、近年のDX機運の高まりも目に見える成長にはまだつながっていない。大規模な構造改革などの利益改善施策は既に打ち尽くした形となっており、その効果が22年度に表れるかどうかで目標達成の成否が決まることになる。

この記事の続き >>

- NEC 5GとDXで増収を確保 欧州での買収効果も表れる

- 日立製作所 純利益は過去最高 Lumadaが「成長戦略の中心」

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1