Special Feature

視界良好の電機3社 好結果の22年度決算からさらなる成長へ

2023/05/15 09:00

週刊BCN 2023年05月15日vol.1968掲載

SI事業を手がける大手電機メーカー3社の2022年度決算は、国内IT需要の盛り上がりを背景に各社とも好結果に終わった。それぞれに課題は残るものの、23年度も引き続き成長が予想され、視界は良好。各社は売上高だけではなく、利益率の向上による飛躍を目指し、ソリューション・サービスの強化を図る方針を示す。

(取材・文/藤岡 堯、日高 彰、齋藤秀平)

富士通

富士通は売上高に当たる売上収益が前年比3.5%増の3兆7137億円、営業利益が同53.1%増の3356億円、純利益が同17.8%増の2151億円だった。今年1月31日に発表した業績見込みには届かなかったものの、営業利益は前年から1100億円以上積み増して過去最高となり、会社全体の営業利益率も9.0%と大きく改善した。しかし、中期経営計画の数値目標として最も重視していた「22年度中にテクノロジーソリューション事業で営業利益率10%」を達成することはできなかった。

「大変残念であり、経営者として大きな責任を感じている」。4月27日の決算説明会で目標未達について問われた時田隆仁社長は、こう悔しさをにじませた。主力のシステム構築ビジネスである「テクノロジーソリューション事業」の営業利益率は8.3%に終わった。時田氏が社長に就任した19年6月以来、会社の収益性は大きく改善したが、新型コロナ禍や為替の急激な変動といった外部要因もあり、あと一歩届かなかった。

富士通 時田隆仁 社長

ただ、同社は昨年10月に発表した上期決算時点で「今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」(磯部武司・取締役執行役員CFO)と判断しており、12月に実施した本紙のインタビューに対して、時田社長も同様の考えを示していた。時田社長は決算説明会で「経営の中でしっかりと確度をもった見通しができなかった。データドリブン経営をもっと進める必要がある。その点については大きな反省だ」と述べ、見込みの甘さを認めた。

未達の原因としては、昨年来続く円安が調達コストを押し上げたこと、年度中に見込んでいた製品販売が次年度にずれ込んだことなどを挙げた。世界的な半導体不足によって21年度以降深刻化していた、部材供給遅延による製品納入の遅れは22年末までにおおむね解消したが、その間にx86サーバーなど他社の機種に代替可能な製品の販売が減少。23年に入ってからの受注は大きく回復したというが、一部の納入時期が4月以降となったことで、22年度中の利益への貢献が期待を下回った。

富士通は「OneFujitsuプログラム」を掲げ、海外拠点を含む全社の基幹業務システムの標準化を進めており、既に顧客管理システムに関しては31カ国・2万人が使用する「OneCRM」に統合し、商談の状況や進捗をグローバルで共通的に把握できるようにしている。また、現在ERPについても統合プロジェクトを推進している。これまで行っていたような、部門・部署ごとにサイロ化した異なるデータを「Excel」で集計するといった業務を撤廃し、リアルタイムにビジネスの状況を把握できるようにするだけでなく、グループ全体での業務プロセスの標準化も図ろうとしている。既に一部の海外拠点で新しい「OneERP+」が稼働しており、24年度中のグローバルでの導入を目指している。このような仕組みが整えば、“経営の精度”をより高め、従来よりも早いタイミングで次の一手を打てるようになるとしている。

海外事業の立て直しも、重要な課題としてあらためて浮き彫りとなった。時田社長は就任直前まで英ロンドンの拠点を担当しており、海外ビジネスの拡大および収益性改善が急務となっていた富士通にとって、その経験が買われてのトップ抜擢となった面があった。しかし、22年度決算で発表された海外におけるテクノロジーソリューション事業の営業利益率は0.7%と、辛くも黒字を確保する水準にとどまっている。

受託型ではなくオファリング型でDXにつながるソリューションを提供する、富士通の「Uvance(ユーバンス)」ビジネスでは、欧州を中心にデジタルワークスタイルの提案が受け入れられる場面が増えているといい、PCやサーバーの販売や保守運用といった従来の事業スタイルから、Uvanceのような高付加価値のビジネスへのシフトをどれだけ進められるかが成長のかぎとなる。

オフショア開発拠点の「グローバルデリバリーセンター」や、国内のシステム開発部隊を集約して発足した「ジャパン・グローバルゲートウェイ」の本格始動によって、時田体制に移行してから約4年の間にテクノロジーソリューション事業の収益性は改善され、“ITベンダー”から“DX支援企業”への変革は確実に進んでいる。ただ、時田社長が「中堅民需市場はオンプレミスのビジネスが大きく占めており、クラウドリフトや新たなソリューションの提案を十分にできていなかった」と振り返るように、いまだ電機メーカーとしてのビジネスが占める部分が少なくないのも事実。富士通は5月24日に25年度まで3年間の新たな中期経営計画を発表する予定。さらなる収益力向上を持続的に行っていくための戦略をどう描くかが注目される。

NEC

NECは売上収益が前期比9.9%増の3兆3130億円、調整後営業利益は20.2%増の2055億円となった。最終利益に関しては、調整前で19.0%減の1145億円となったものの、税金費用の影響が前期比で約300億円あり、これを除いた実質ベースでは増益とした。売り上げでは全セグメントで前年を超え、国内IT領域の伸びなどを受けて「ネットワークサービス」以外の4セグメントで増益を果たしたほか、為替差益や部材不足の解消も上振れにつながり、売り上げ、利益ともに1月末に発表した業績予想を上回った。

各セグメントの受注動向をみると、社会公共が10%増、社会基盤が8%増、エンタープライズが12%増、ネットワークサービスが10%増、グローバルが15%増と全てのセグメントで前期より増加した。社会公共は都市インフラのでの案件増、中堅・中小企業向けにおける需要低迷の底打ちが要因となり、社会基盤は主に防衛領域がけん引した。エンタープライズは旺盛なIT需要に支えられ、グローバルは米国子会社のNetcracker(ネットクラッカー)の大型案件獲得によって数字を伸ばした。

セグメント別の業績に関しては、エンタープライズが金融業、製造業、流通・サービス業向けの全領域で増収となり、売上収益6144億円で6.9%の増加。調整後営業利益は、売上増に加え、オファリングメニューの充実や、SI案件のリスク管理強化による収益性の向上により159億円増の734億円となった。調整後営業利益率は11.9%だった。グローバルはネットクラッカーが手掛けるOSS/BSS(通信事業者向け運用・ビジネスサポートシステム)のほか、DG/DF(デジタルガバメント/デジタルファイナンス)などのソフトウェア関連事業、海洋システムなど重点領域が好調で、社会公共は中堅・中小向けや公共・医療向けが、社会基盤は宇宙・防衛向けが伸びた。

ネットワークサービスについては、知財収益による上積みもあり、売上収益は6.2%増の5434億円を確保した一方、上期に発生した海外5G事業での損失、構造改革費用などが響き、調整後営業利益は113億円減の241億円にとどまった。

NEC 森田隆之 社長兼CEO

25年度までの中期経営計画の進捗も報告された。森田隆之社長兼CEOは、ネットワークサービスが国内通信事業者の投資抑制、海外5G市場の立ち上がりの遅れによって想定を下回っているとしたが「エンタープライズや社会基盤、社会公共、グローバルは順調に進捗している」と言及。その上で「個別には課題もあるが、全体で見れば着実に前進している」と強調した。

成長事業であるDG/DF、グローバル5G、コアDXの展望にも触れた。DG/DFは、22年度に行った開発投資の成果刈り取りや、日本を含むAPACやEMEAでのクロスセル拡大、オフショアの推進といったシナジー拡大により、収益性の向上に取り組むとした。グローバル5Gは、よりソフトウェア/サービス領域へシフトする姿勢を示した。加えて、国内市場でのシェア拡大、海外市場の販売・開発体制の最適化により、損益水準を改善させるとした。

コアDXは目標の調整後営業利益750億円に対し、22年度実績が38億円と開きは大きいが、自社の共通基盤によるサービス提供を拡大して、個別SIで対応していた市場を取り込み、収益性の高いビジネスモデルへと移行したい考えだ。さらに、順調なアビームコンサルティングとの連携をより強化し、戦略顧客へのアプローチによる大型案件の獲得を目指す。森田社長兼CEOは「デジタルID、モダナイゼーション、NECセキュリティによるマネージドサービスなどを拡大し、個別SIから転換していくことで、十分に実現できる」と述べた。

低収益の課題事業については、モニタリング対象16事業のうち、4事業が基準となる調整後営業利益率7%を2年連続で上回った。低収益からの脱却が難しい場合は、売却やジョイントベンチャーなどによる対応も進める方針だ。

23年度の業績予想は、売上収益は2.0%増の3兆3800億円、調整後営業利益は145億円増の2200億円を計画する。利益面では全セグメントで増益を見込んでいる。年間配当は10円増配し、120円を予定する。

23年度の第1四半期から開示セグメントを変更する。4月の組織変更に伴い、従来の市場・顧客による区分から事業領域による区分へと移行し、セグメントは主に「ITサービス」と「社会インフラ」の二つに集約される見通しだ。森田社長兼CEOは「『NECはわかりにくい』という市場の声に応えた変更だ」とした。日立製作所

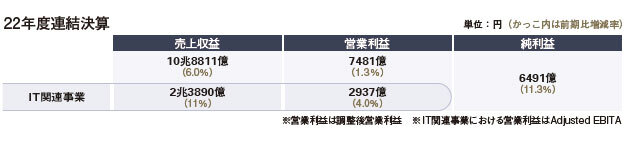

日立製作所のIT関連事業であるデジタルシステム&サービスセグメントは、売上収益が前期比11%増の2兆3890億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAが4%増の2937億円だった。米国のIT子会社GlobalLogic(グローバルロジック)の成長などによってLumada事業が拡大したことが増収増益の主な要因。小島啓二社長兼CEOは「Lumada事業が日立全体の成長をけん引するようになっている」と手応えを示した。

全社の売上収益は6%増の10兆8811億円、売上収益から売上原価と販売費、一般管理費を減算した調整後営業利益は1.3%増の7481億円、Adjusted EBITAは3.4%増の8846億円。純利益は11.3%増の6491億円で過去最高となった。

決算概要を説明する

日立製作所の小島啓二社長兼CEO(中央)ら経営陣

河村芳彦・執行役副社長CFOは、デジタルシステム&サービスセグメントの事業環境について、半導体の不足や部材・物流価格の高騰の影響がITプロダクトやATM関係で一部継続したものの、エネルギー価格の高騰は比較的軽微にとどまったとした。ロシア・ウクライナ情勢については「1年強が経過し、損益のインパクトが極小化しているため、(影響を考慮する項目から)外した」と述べた。

その上で、Lumada事業の拡大に加え、為替の影響が成長に寄与したと説明。デジタルシステム&サービスセグメントに含まれるフロントビジネスとITサービス、サービス&プラットフォームの受注高は、いずれも21年度を上回ったとした。地域別売上収益については、日本が2%増の1兆5552億円と最も大きかった。海外の売上収益は33%増の8338億円となり、特に東南アジア諸国連合(ASEAN)・インド他が41%増、北米が39%増と大きく成長したとした。

グローバルロジックの業績は、売上収益が84%増(米ドルベースでは54%増)の2073億円で、AdjustedEBITA率は21.8%と高い収益性を維持した。

河村副社長は、スペインとメキシコへの新たなデジタルエンジニアリングセンターの開設や、ルーマニアとウルグアイのデジタルエンジニアリング企業の買収、多国籍自動車メーカーのステランティスとの提携を事業拡大の要因として挙げた。パートナー関係では、日立の生体情報暗号化技術PBI(Public Biometric Infrastructure)とパナソニックコネクトの顔認証技術を融合し、新サービスの創出に向けた協創を開始したことを紹介した。

Lumada事業の売上収益は42%増の1兆9600億円となり、Adjusted EBITA率は21年度の約12%から約14%に増加した。構成区分別では、グローバルロジックの事業などを含むデジタルエンジニアリングの売上収益が80%増の2150億円と大きく伸びたのをはじめ、システムインテグレーションとコネクティッドプロダクト、マネージドサービスの各区分の売上収益も前年を上回った。

河村副社長は、全社の売上収益とAdjusted EBITAにおけるLumada事業の比率を初めて公開した。売上収益の比率は21年度の21%から26%となり、Adjusted EBITAの比率は26%から38%になったとした。23年度はいずれもさらに上昇し、売上収益の29%、Adjusted EBITAの41%をLumada事業が占めるとの見方を示した。

小島社長は「Lumada事業はDX市場の拡大を追い風に順調に推移し、日立全体の売り上げと利益に占める割合が増加している」と強調。Lumada事業のAdjusted EBITA率向上の理由については、顧客協創フレームワークから多くの事例やソリューションが生まれているほか、上流のデジタルエンジニアリングやリカーリング率の高いマネージドサービスの拡大が貢献していると語った。

同社は、Lumada事業について、DX市場の拡大によって23年度も順調に成長し、売上収益は2兆2800億円に達すると想定。セグメント別の売上収益では、三つのセグメントのうち、デジタルシステム&サービスセグメントの割合が43%と最も大きくなるとみている。

デジタルシステム&サービスセグメントの23年度の見通しに関しては、売上収益は3%増の2兆4500億円、Adjusted EBITAは5%増の3080億円と予想した。交通・電力分野を中心とした一部投資抑制影響の継続を見込む一方、国内外のデジタル需要の刈り取りを進め、Lumada事業の拡大によって引き続き増収増益の達成を目指す。グローバルロジックの事業については、20%超(米ドルベース)の高成長を継続させ、他セクターとのシナジーの加速も想定している。

(取材・文/藤岡 堯、日高 彰、齋藤秀平)

富士通

営業益は過去最高、中計目標は未達 データドリブンの加速と海外事業立て直しが急務

富士通は売上高に当たる売上収益が前年比3.5%増の3兆7137億円、営業利益が同53.1%増の3356億円、純利益が同17.8%増の2151億円だった。今年1月31日に発表した業績見込みには届かなかったものの、営業利益は前年から1100億円以上積み増して過去最高となり、会社全体の営業利益率も9.0%と大きく改善した。しかし、中期経営計画の数値目標として最も重視していた「22年度中にテクノロジーソリューション事業で営業利益率10%」を達成することはできなかった。「大変残念であり、経営者として大きな責任を感じている」。4月27日の決算説明会で目標未達について問われた時田隆仁社長は、こう悔しさをにじませた。主力のシステム構築ビジネスである「テクノロジーソリューション事業」の営業利益率は8.3%に終わった。時田氏が社長に就任した19年6月以来、会社の収益性は大きく改善したが、新型コロナ禍や為替の急激な変動といった外部要因もあり、あと一歩届かなかった。

ただ、同社は昨年10月に発表した上期決算時点で「今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」(磯部武司・取締役執行役員CFO)と判断しており、12月に実施した本紙のインタビューに対して、時田社長も同様の考えを示していた。時田社長は決算説明会で「経営の中でしっかりと確度をもった見通しができなかった。データドリブン経営をもっと進める必要がある。その点については大きな反省だ」と述べ、見込みの甘さを認めた。

未達の原因としては、昨年来続く円安が調達コストを押し上げたこと、年度中に見込んでいた製品販売が次年度にずれ込んだことなどを挙げた。世界的な半導体不足によって21年度以降深刻化していた、部材供給遅延による製品納入の遅れは22年末までにおおむね解消したが、その間にx86サーバーなど他社の機種に代替可能な製品の販売が減少。23年に入ってからの受注は大きく回復したというが、一部の納入時期が4月以降となったことで、22年度中の利益への貢献が期待を下回った。

富士通は「OneFujitsuプログラム」を掲げ、海外拠点を含む全社の基幹業務システムの標準化を進めており、既に顧客管理システムに関しては31カ国・2万人が使用する「OneCRM」に統合し、商談の状況や進捗をグローバルで共通的に把握できるようにしている。また、現在ERPについても統合プロジェクトを推進している。これまで行っていたような、部門・部署ごとにサイロ化した異なるデータを「Excel」で集計するといった業務を撤廃し、リアルタイムにビジネスの状況を把握できるようにするだけでなく、グループ全体での業務プロセスの標準化も図ろうとしている。既に一部の海外拠点で新しい「OneERP+」が稼働しており、24年度中のグローバルでの導入を目指している。このような仕組みが整えば、“経営の精度”をより高め、従来よりも早いタイミングで次の一手を打てるようになるとしている。

海外事業の立て直しも、重要な課題としてあらためて浮き彫りとなった。時田社長は就任直前まで英ロンドンの拠点を担当しており、海外ビジネスの拡大および収益性改善が急務となっていた富士通にとって、その経験が買われてのトップ抜擢となった面があった。しかし、22年度決算で発表された海外におけるテクノロジーソリューション事業の営業利益率は0.7%と、辛くも黒字を確保する水準にとどまっている。

受託型ではなくオファリング型でDXにつながるソリューションを提供する、富士通の「Uvance(ユーバンス)」ビジネスでは、欧州を中心にデジタルワークスタイルの提案が受け入れられる場面が増えているといい、PCやサーバーの販売や保守運用といった従来の事業スタイルから、Uvanceのような高付加価値のビジネスへのシフトをどれだけ進められるかが成長のかぎとなる。

オフショア開発拠点の「グローバルデリバリーセンター」や、国内のシステム開発部隊を集約して発足した「ジャパン・グローバルゲートウェイ」の本格始動によって、時田体制に移行してから約4年の間にテクノロジーソリューション事業の収益性は改善され、“ITベンダー”から“DX支援企業”への変革は確実に進んでいる。ただ、時田社長が「中堅民需市場はオンプレミスのビジネスが大きく占めており、クラウドリフトや新たなソリューションの提案を十分にできていなかった」と振り返るように、いまだ電機メーカーとしてのビジネスが占める部分が少なくないのも事実。富士通は5月24日に25年度まで3年間の新たな中期経営計画を発表する予定。さらなる収益力向上を持続的に行っていくための戦略をどう描くかが注目される。

NEC

全セグメントで増収 売り上げ、利益とも予想超え

NECは売上収益が前期比9.9%増の3兆3130億円、調整後営業利益は20.2%増の2055億円となった。最終利益に関しては、調整前で19.0%減の1145億円となったものの、税金費用の影響が前期比で約300億円あり、これを除いた実質ベースでは増益とした。売り上げでは全セグメントで前年を超え、国内IT領域の伸びなどを受けて「ネットワークサービス」以外の4セグメントで増益を果たしたほか、為替差益や部材不足の解消も上振れにつながり、売り上げ、利益ともに1月末に発表した業績予想を上回った。各セグメントの受注動向をみると、社会公共が10%増、社会基盤が8%増、エンタープライズが12%増、ネットワークサービスが10%増、グローバルが15%増と全てのセグメントで前期より増加した。社会公共は都市インフラのでの案件増、中堅・中小企業向けにおける需要低迷の底打ちが要因となり、社会基盤は主に防衛領域がけん引した。エンタープライズは旺盛なIT需要に支えられ、グローバルは米国子会社のNetcracker(ネットクラッカー)の大型案件獲得によって数字を伸ばした。

セグメント別の業績に関しては、エンタープライズが金融業、製造業、流通・サービス業向けの全領域で増収となり、売上収益6144億円で6.9%の増加。調整後営業利益は、売上増に加え、オファリングメニューの充実や、SI案件のリスク管理強化による収益性の向上により159億円増の734億円となった。調整後営業利益率は11.9%だった。グローバルはネットクラッカーが手掛けるOSS/BSS(通信事業者向け運用・ビジネスサポートシステム)のほか、DG/DF(デジタルガバメント/デジタルファイナンス)などのソフトウェア関連事業、海洋システムなど重点領域が好調で、社会公共は中堅・中小向けや公共・医療向けが、社会基盤は宇宙・防衛向けが伸びた。

ネットワークサービスについては、知財収益による上積みもあり、売上収益は6.2%増の5434億円を確保した一方、上期に発生した海外5G事業での損失、構造改革費用などが響き、調整後営業利益は113億円減の241億円にとどまった。

25年度までの中期経営計画の進捗も報告された。森田隆之社長兼CEOは、ネットワークサービスが国内通信事業者の投資抑制、海外5G市場の立ち上がりの遅れによって想定を下回っているとしたが「エンタープライズや社会基盤、社会公共、グローバルは順調に進捗している」と言及。その上で「個別には課題もあるが、全体で見れば着実に前進している」と強調した。

成長事業であるDG/DF、グローバル5G、コアDXの展望にも触れた。DG/DFは、22年度に行った開発投資の成果刈り取りや、日本を含むAPACやEMEAでのクロスセル拡大、オフショアの推進といったシナジー拡大により、収益性の向上に取り組むとした。グローバル5Gは、よりソフトウェア/サービス領域へシフトする姿勢を示した。加えて、国内市場でのシェア拡大、海外市場の販売・開発体制の最適化により、損益水準を改善させるとした。

コアDXは目標の調整後営業利益750億円に対し、22年度実績が38億円と開きは大きいが、自社の共通基盤によるサービス提供を拡大して、個別SIで対応していた市場を取り込み、収益性の高いビジネスモデルへと移行したい考えだ。さらに、順調なアビームコンサルティングとの連携をより強化し、戦略顧客へのアプローチによる大型案件の獲得を目指す。森田社長兼CEOは「デジタルID、モダナイゼーション、NECセキュリティによるマネージドサービスなどを拡大し、個別SIから転換していくことで、十分に実現できる」と述べた。

低収益の課題事業については、モニタリング対象16事業のうち、4事業が基準となる調整後営業利益率7%を2年連続で上回った。低収益からの脱却が難しい場合は、売却やジョイントベンチャーなどによる対応も進める方針だ。

23年度の業績予想は、売上収益は2.0%増の3兆3800億円、調整後営業利益は145億円増の2200億円を計画する。利益面では全セグメントで増益を見込んでいる。年間配当は10円増配し、120円を予定する。

23年度の第1四半期から開示セグメントを変更する。4月の組織変更に伴い、従来の市場・顧客による区分から事業領域による区分へと移行し、セグメントは主に「ITサービス」と「社会インフラ」の二つに集約される見通しだ。森田社長兼CEOは「『NECはわかりにくい』という市場の声に応えた変更だ」とした。

日立製作所

IT関連セグメントは増収増益 Lumada事業が「全体の成長をけん引」

日立製作所のIT関連事業であるデジタルシステム&サービスセグメントは、売上収益が前期比11%増の2兆3890億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAが4%増の2937億円だった。米国のIT子会社GlobalLogic(グローバルロジック)の成長などによってLumada事業が拡大したことが増収増益の主な要因。小島啓二社長兼CEOは「Lumada事業が日立全体の成長をけん引するようになっている」と手応えを示した。全社の売上収益は6%増の10兆8811億円、売上収益から売上原価と販売費、一般管理費を減算した調整後営業利益は1.3%増の7481億円、Adjusted EBITAは3.4%増の8846億円。純利益は11.3%増の6491億円で過去最高となった。

日立製作所の小島啓二社長兼CEO(中央)ら経営陣

河村芳彦・執行役副社長CFOは、デジタルシステム&サービスセグメントの事業環境について、半導体の不足や部材・物流価格の高騰の影響がITプロダクトやATM関係で一部継続したものの、エネルギー価格の高騰は比較的軽微にとどまったとした。ロシア・ウクライナ情勢については「1年強が経過し、損益のインパクトが極小化しているため、(影響を考慮する項目から)外した」と述べた。

その上で、Lumada事業の拡大に加え、為替の影響が成長に寄与したと説明。デジタルシステム&サービスセグメントに含まれるフロントビジネスとITサービス、サービス&プラットフォームの受注高は、いずれも21年度を上回ったとした。地域別売上収益については、日本が2%増の1兆5552億円と最も大きかった。海外の売上収益は33%増の8338億円となり、特に東南アジア諸国連合(ASEAN)・インド他が41%増、北米が39%増と大きく成長したとした。

グローバルロジックの業績は、売上収益が84%増(米ドルベースでは54%増)の2073億円で、AdjustedEBITA率は21.8%と高い収益性を維持した。

河村副社長は、スペインとメキシコへの新たなデジタルエンジニアリングセンターの開設や、ルーマニアとウルグアイのデジタルエンジニアリング企業の買収、多国籍自動車メーカーのステランティスとの提携を事業拡大の要因として挙げた。パートナー関係では、日立の生体情報暗号化技術PBI(Public Biometric Infrastructure)とパナソニックコネクトの顔認証技術を融合し、新サービスの創出に向けた協創を開始したことを紹介した。

Lumada事業の売上収益は42%増の1兆9600億円となり、Adjusted EBITA率は21年度の約12%から約14%に増加した。構成区分別では、グローバルロジックの事業などを含むデジタルエンジニアリングの売上収益が80%増の2150億円と大きく伸びたのをはじめ、システムインテグレーションとコネクティッドプロダクト、マネージドサービスの各区分の売上収益も前年を上回った。

河村副社長は、全社の売上収益とAdjusted EBITAにおけるLumada事業の比率を初めて公開した。売上収益の比率は21年度の21%から26%となり、Adjusted EBITAの比率は26%から38%になったとした。23年度はいずれもさらに上昇し、売上収益の29%、Adjusted EBITAの41%をLumada事業が占めるとの見方を示した。

小島社長は「Lumada事業はDX市場の拡大を追い風に順調に推移し、日立全体の売り上げと利益に占める割合が増加している」と強調。Lumada事業のAdjusted EBITA率向上の理由については、顧客協創フレームワークから多くの事例やソリューションが生まれているほか、上流のデジタルエンジニアリングやリカーリング率の高いマネージドサービスの拡大が貢献していると語った。

同社は、Lumada事業について、DX市場の拡大によって23年度も順調に成長し、売上収益は2兆2800億円に達すると想定。セグメント別の売上収益では、三つのセグメントのうち、デジタルシステム&サービスセグメントの割合が43%と最も大きくなるとみている。

デジタルシステム&サービスセグメントの23年度の見通しに関しては、売上収益は3%増の2兆4500億円、Adjusted EBITAは5%増の3080億円と予想した。交通・電力分野を中心とした一部投資抑制影響の継続を見込む一方、国内外のデジタル需要の刈り取りを進め、Lumada事業の拡大によって引き続き増収増益の達成を目指す。グローバルロジックの事業については、20%超(米ドルベース)の高成長を継続させ、他セクターとのシナジーの加速も想定している。

SI事業を手がける大手電機メーカー3社の2022年度決算は、国内IT需要の盛り上がりを背景に各社とも好結果に終わった。それぞれに課題は残るものの、23年度も引き続き成長が予想され、視界は良好。各社は売上高だけではなく、利益率の向上による飛躍を目指し、ソリューション・サービスの強化を図る方針を示す。

(取材・文/藤岡 堯、日高 彰、齋藤秀平)

富士通

富士通は売上高に当たる売上収益が前年比3.5%増の3兆7137億円、営業利益が同53.1%増の3356億円、純利益が同17.8%増の2151億円だった。今年1月31日に発表した業績見込みには届かなかったものの、営業利益は前年から1100億円以上積み増して過去最高となり、会社全体の営業利益率も9.0%と大きく改善した。しかし、中期経営計画の数値目標として最も重視していた「22年度中にテクノロジーソリューション事業で営業利益率10%」を達成することはできなかった。

「大変残念であり、経営者として大きな責任を感じている」。4月27日の決算説明会で目標未達について問われた時田隆仁社長は、こう悔しさをにじませた。主力のシステム構築ビジネスである「テクノロジーソリューション事業」の営業利益率は8.3%に終わった。時田氏が社長に就任した19年6月以来、会社の収益性は大きく改善したが、新型コロナ禍や為替の急激な変動といった外部要因もあり、あと一歩届かなかった。

富士通 時田隆仁 社長

ただ、同社は昨年10月に発表した上期決算時点で「今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」(磯部武司・取締役執行役員CFO)と判断しており、12月に実施した本紙のインタビューに対して、時田社長も同様の考えを示していた。時田社長は決算説明会で「経営の中でしっかりと確度をもった見通しができなかった。データドリブン経営をもっと進める必要がある。その点については大きな反省だ」と述べ、見込みの甘さを認めた。

未達の原因としては、昨年来続く円安が調達コストを押し上げたこと、年度中に見込んでいた製品販売が次年度にずれ込んだことなどを挙げた。世界的な半導体不足によって21年度以降深刻化していた、部材供給遅延による製品納入の遅れは22年末までにおおむね解消したが、その間にx86サーバーなど他社の機種に代替可能な製品の販売が減少。23年に入ってからの受注は大きく回復したというが、一部の納入時期が4月以降となったことで、22年度中の利益への貢献が期待を下回った。

富士通は「OneFujitsuプログラム」を掲げ、海外拠点を含む全社の基幹業務システムの標準化を進めており、既に顧客管理システムに関しては31カ国・2万人が使用する「OneCRM」に統合し、商談の状況や進捗をグローバルで共通的に把握できるようにしている。また、現在ERPについても統合プロジェクトを推進している。これまで行っていたような、部門・部署ごとにサイロ化した異なるデータを「Excel」で集計するといった業務を撤廃し、リアルタイムにビジネスの状況を把握できるようにするだけでなく、グループ全体での業務プロセスの標準化も図ろうとしている。既に一部の海外拠点で新しい「OneERP+」が稼働しており、24年度中のグローバルでの導入を目指している。このような仕組みが整えば、“経営の精度”をより高め、従来よりも早いタイミングで次の一手を打てるようになるとしている。

海外事業の立て直しも、重要な課題としてあらためて浮き彫りとなった。時田社長は就任直前まで英ロンドンの拠点を担当しており、海外ビジネスの拡大および収益性改善が急務となっていた富士通にとって、その経験が買われてのトップ抜擢となった面があった。しかし、22年度決算で発表された海外におけるテクノロジーソリューション事業の営業利益率は0.7%と、辛くも黒字を確保する水準にとどまっている。

受託型ではなくオファリング型でDXにつながるソリューションを提供する、富士通の「Uvance(ユーバンス)」ビジネスでは、欧州を中心にデジタルワークスタイルの提案が受け入れられる場面が増えているといい、PCやサーバーの販売や保守運用といった従来の事業スタイルから、Uvanceのような高付加価値のビジネスへのシフトをどれだけ進められるかが成長のかぎとなる。

オフショア開発拠点の「グローバルデリバリーセンター」や、国内のシステム開発部隊を集約して発足した「ジャパン・グローバルゲートウェイ」の本格始動によって、時田体制に移行してから約4年の間にテクノロジーソリューション事業の収益性は改善され、“ITベンダー”から“DX支援企業”への変革は確実に進んでいる。ただ、時田社長が「中堅民需市場はオンプレミスのビジネスが大きく占めており、クラウドリフトや新たなソリューションの提案を十分にできていなかった」と振り返るように、いまだ電機メーカーとしてのビジネスが占める部分が少なくないのも事実。富士通は5月24日に25年度まで3年間の新たな中期経営計画を発表する予定。さらなる収益力向上を持続的に行っていくための戦略をどう描くかが注目される。

(取材・文/藤岡 堯、日高 彰、齋藤秀平)

富士通

営業益は過去最高、中計目標は未達 データドリブンの加速と海外事業立て直しが急務

富士通は売上高に当たる売上収益が前年比3.5%増の3兆7137億円、営業利益が同53.1%増の3356億円、純利益が同17.8%増の2151億円だった。今年1月31日に発表した業績見込みには届かなかったものの、営業利益は前年から1100億円以上積み増して過去最高となり、会社全体の営業利益率も9.0%と大きく改善した。しかし、中期経営計画の数値目標として最も重視していた「22年度中にテクノロジーソリューション事業で営業利益率10%」を達成することはできなかった。「大変残念であり、経営者として大きな責任を感じている」。4月27日の決算説明会で目標未達について問われた時田隆仁社長は、こう悔しさをにじませた。主力のシステム構築ビジネスである「テクノロジーソリューション事業」の営業利益率は8.3%に終わった。時田氏が社長に就任した19年6月以来、会社の収益性は大きく改善したが、新型コロナ禍や為替の急激な変動といった外部要因もあり、あと一歩届かなかった。

ただ、同社は昨年10月に発表した上期決算時点で「今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」(磯部武司・取締役執行役員CFO)と判断しており、12月に実施した本紙のインタビューに対して、時田社長も同様の考えを示していた。時田社長は決算説明会で「経営の中でしっかりと確度をもった見通しができなかった。データドリブン経営をもっと進める必要がある。その点については大きな反省だ」と述べ、見込みの甘さを認めた。

未達の原因としては、昨年来続く円安が調達コストを押し上げたこと、年度中に見込んでいた製品販売が次年度にずれ込んだことなどを挙げた。世界的な半導体不足によって21年度以降深刻化していた、部材供給遅延による製品納入の遅れは22年末までにおおむね解消したが、その間にx86サーバーなど他社の機種に代替可能な製品の販売が減少。23年に入ってからの受注は大きく回復したというが、一部の納入時期が4月以降となったことで、22年度中の利益への貢献が期待を下回った。

富士通は「OneFujitsuプログラム」を掲げ、海外拠点を含む全社の基幹業務システムの標準化を進めており、既に顧客管理システムに関しては31カ国・2万人が使用する「OneCRM」に統合し、商談の状況や進捗をグローバルで共通的に把握できるようにしている。また、現在ERPについても統合プロジェクトを推進している。これまで行っていたような、部門・部署ごとにサイロ化した異なるデータを「Excel」で集計するといった業務を撤廃し、リアルタイムにビジネスの状況を把握できるようにするだけでなく、グループ全体での業務プロセスの標準化も図ろうとしている。既に一部の海外拠点で新しい「OneERP+」が稼働しており、24年度中のグローバルでの導入を目指している。このような仕組みが整えば、“経営の精度”をより高め、従来よりも早いタイミングで次の一手を打てるようになるとしている。

海外事業の立て直しも、重要な課題としてあらためて浮き彫りとなった。時田社長は就任直前まで英ロンドンの拠点を担当しており、海外ビジネスの拡大および収益性改善が急務となっていた富士通にとって、その経験が買われてのトップ抜擢となった面があった。しかし、22年度決算で発表された海外におけるテクノロジーソリューション事業の営業利益率は0.7%と、辛くも黒字を確保する水準にとどまっている。

受託型ではなくオファリング型でDXにつながるソリューションを提供する、富士通の「Uvance(ユーバンス)」ビジネスでは、欧州を中心にデジタルワークスタイルの提案が受け入れられる場面が増えているといい、PCやサーバーの販売や保守運用といった従来の事業スタイルから、Uvanceのような高付加価値のビジネスへのシフトをどれだけ進められるかが成長のかぎとなる。

オフショア開発拠点の「グローバルデリバリーセンター」や、国内のシステム開発部隊を集約して発足した「ジャパン・グローバルゲートウェイ」の本格始動によって、時田体制に移行してから約4年の間にテクノロジーソリューション事業の収益性は改善され、“ITベンダー”から“DX支援企業”への変革は確実に進んでいる。ただ、時田社長が「中堅民需市場はオンプレミスのビジネスが大きく占めており、クラウドリフトや新たなソリューションの提案を十分にできていなかった」と振り返るように、いまだ電機メーカーとしてのビジネスが占める部分が少なくないのも事実。富士通は5月24日に25年度まで3年間の新たな中期経営計画を発表する予定。さらなる収益力向上を持続的に行っていくための戦略をどう描くかが注目される。

この記事の続き >>

- NEC:全セグメントで増収 売り上げ、利益とも予想超え

- 日立製作所:IT関連セグメントは増収増益 Lumada事業が「全体の成長をけん引」

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1