プロシップ上海/浦乐熙普信息科技(上海)有限公司

2016年1月、国際的な会計基準にもとづく国際財務報告基準(IFRS)のリース取引に関する新基準が公表された。現行基準とはリースの基本的な考え方が転換し、借り手はほとんどのリースを賃借対照表に資産および負債として認識することが求められる。グローバル展開で海外に広がる子会社や関連会社の財務が管理しやすくなる利点から、日本でも大企業を中心に本社主導で採用が進むIFRSだが、一方の海外拠点側はどのように備えるべきか。固定資産やリース資産をはじめとする総合固定資産管理システムを展開するプロシップ上海の豊田英文営業経理に聞いた。

新基準適用でどう変わるか

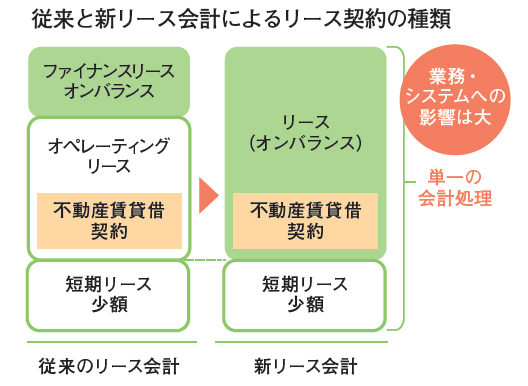

IFRS第16号「新リース会計基準」は、2019年1月1日以降に開始する事業年度から適用される。現行基準ではオペレーティング・リースの借り手はリース料を費用として処理するのみだが、新基準ではほとんどのリース取引に関して賃借対照表で資産および負債を認識することを要求している。リースの定義が変わり、従前は目立たなかった取引実態が財務報告書上で理解しやすくなる一方、新基準に対応する企業にとっては段階的に準備が必要となる。

10年3月期決算から任意で適用できるようになって以来、日本でもIFRSの導入は着実に増えている。17年6月時点で東京証券取引所に上場している企業のうち、「適用済」「適用決定」「適用予定」を表明している企業数が171社となり、それらの企業の時価総額は188兆円と全体の30%を占める。とくに海外に拠点を構えてグローバルに事業展開する大企業にとっては、グループ全体の共通の物差しとして経営管理を効率化できるメリットが大きい。

では、日本本社がIFRSを適用する中国の子会社や関連会社への影響はどうか。プロシップ上海の豊田営業経理は、「すぐに中国側の会計として対応する必要はないが」と前置きしながらも、「日本本社が新基準に対応する以上、海外拠点も含めた影響額を試算する必要が出てくる。そのため、中国拠点に対してリース取引に関連する資料や、場合によっては現地で本基準適用による影響額の試算を求められる可能性は十分にある」と指摘する。毎月賃料として計上する不動産リースも対象となるため、とりわけ飲食店のチェーン展開や生産・営業拠点として中国国内で複数のテナント・不動産賃貸を交わす日系企業は留意が必要だという。

絞り込んだ入力項目で影響額を

試算するソリューション

プロシップが提供するソリューション「ProPlus総合固定資産管理システム」は1980年から37年間にわたって専門パッケージを展開し続けている。固定資産はリース資産や現物資産、賃貸借契約など、その複雑な管理業務に加え、度重なる税制や会計基準の改正への対応が必要なことから、業種業態を問わず大手・上場企業を中心に4500社超がProPlusを採用。IFRSを適用する日本の企業に限っては実に3割がそのユーザーである。

今回のリース取引に関する新基準に対しても、いち早くIFRS新リース会計対応版をリリースし、動産・不動産いずれのリースの使用権資産とリース債務の一元管理を実現。一つのリース契約に対して新基準のIFRS第16号「リース」を含む複数基準対応と自動判定機能を新たに実装し、リース契約の主体部門と財務部門などの異なる部門が管理する数値や入力作業など、現場を想定した使いやすい機能を拡充した。

豊田 英文

営業経理

豊田営業経理は、「現在、一部の日系企業では、IFRSを適用する日本本社から新リース会計基準での詳細な数値を求めるケースが出だしている」という。これを受け、プロシップ上海では中国に進出する日系企業の対応準備をサポートする「IFRS新リース影響額試算ソリューション」の提供を開始した。「実際のリース資産の価値の計算方法は監査法人から提供されるが、自社で計算した数値が正しいかどうかの判断が実は難しい。『IFRS新リース影響額試算ソリューション』では必要限度に絞り込んだ入力項目でその影響額の算出と分析を可能にする」(豊田営業経理)。

一方、海外事業の会計処理に対しては最近起こった日本企業の不祥事に端を発し、勢い、ガバナンスの観点から監査の目が強まっている。実際、金融庁が策定した17年度の監査法人へのモニタリング基本計画では、とくに海外事業の監査体制が検査の重点項目に掲げられている。「必要なのはシステムを導入することではなく、それによって正当性や妥当性を担保すること。長年、リースに関しては会計上と現物の管理を深掘りしてきた経験から、中国現地での対応を綿密にサポートします」と豊田営業経理は強調する。