情報サービス産業の将来を展望するには、正確な現状把握が欠かせない。公的なものとしては経済産業省の特定サービス産業実態調査(特サビ)があるが、このデータは、経産省自らが大幅な修正が必要と認めている。そこで有限責任中間法人IT記者会が今年8月にまとめた情報サービス産業主要331社(うち株式公開企業272社)の2005年度業績をもとに、経営分析を行ってみた。多重受発注構造による売上高の水増しや、外注比率と営業利益の関係など、初めて数値的裏づけが得られた。

<創刊25周年特集>5つの『地殻変動』がIT産業を変える

―BCNが予想する5年後の情報産業の姿【Part IV】

「情報サービス業331社の経営分析」より

外注比率で分かる経営状況

外注比率20%以内は健全、40%超は危険領域に

業績回復だが、利益構造には課題 調査によると、主要331社の05年度売上高は前年度比2.9%増の9兆2553億500万円、営業利益は14.6%増の5310億4700万円(営業利益率5.7%)だった。情報サービス産業は過去3年連続で増収減益を記録、ことに売上高純利益率を年平均で0.3ポイント悪化させていたが、05年度は大幅な回復を達成したといってよい。

中堅クラスの苦戦続く ところが関係者に聞くと、「好況・不況のまだら模様は、現在も続いている」という。大型案件を受注できる体力があるかどうか、得意先業種の景況などで、業績に温度差が生じる。またプロジェクト管理や品質管理などの体制整備が利益の差に現れているようだ。ただし、いずれも経験則的な視点であって、数値的な裏づけがあって論じているわけではない。

【表1】に、調査対象の331社を売上高規模別(単独/非連結売上高)にまとめて、前年度比伸び率をまとめてみた。これをみると、売上高100億円以上300億円未満の中堅規模の企業は売上高が2.5%増、営業利益が6.1%増とプラスであるにもかかわらず、純利益は50.5%減と厳しい状況が続いている。また売上高30億円未満の企業では純利益が欠損となっており、事業規模によって好不調がはっきりした。

システム販売系は堅調 05年度売上高を経営特性別に見たのが【表2】。システム開発や情報処理サービスを主業務とする「開発系」は、257社で前年比2.0%増の6兆2942億4800万円(1社平均244億9124万円)だった。全体に占めるウエートは企業数で77.6%、金額で68.0%となる。

「システム販売系」の売上高は前年度比4.7%増と堅調だった。また「パッケージ系」は11.1%増だった。ERP/CRMなど、いわゆるニュー・アプリケーションの市場拡大が業績を押し上げた。システム販売系、パッケージ系ともに、年商1000億円前後の中堅企業がIT化需要をつかんでいる。

これに対して「ネットワーク系」は、2.4%減の5659億3200万円にとどまった。大手企業におけるイントラネットやVPN構築需要が一巡したことやネットワーク機器の低価格化が進んだことを背景に、売上高を下げた。ネットワーク端末のシンクライアント化、Webベースド・コンピューティングへの対応が今後の課題となる。

対置するのが「ASP系」で、前年度比27.8%と大幅に伸びた。インターネット技術を活用し、端末を選ばないアプリケーション・サービス(ASP)や企業間データ交換サービス、サーバーやストレージのホスティング(広義のアウトソーシング)が急速に市場を広げている。旧来のオンライン型受託計算サービスやパッケージ販売の需要がインターネット型に移行するとみられる。

営業利益はどうだろうか。331社の営業利益の合計は、前年度比14.6%増の5310億4700万円だった。開発系は257社で3623億1700万円(構成比68.2%)となっており、売上高におけるウエートとほぼ等しかった。注目されるのは、(1)売上高が前年度比マイナスだったメーカー系が、営業利益で前年度比79.3%増、純利益で同488.7%増(約6倍)と大幅なプラスとなっていること(2)売上高が2.4%増だった独立系が純利益で30.9%減となっていることだ。

減益企業の割合では、メーカー系は営業利益減が21.4%(ほぼ5社に1社)、純利益減が15.4%(ほぼ6社に1社)なのに対し、独立系は営業利益減が31.4%(ほぼ3社に1社)、純利益減が38.0%(ほぼ2.5社に1社)と対照的。メーカー系は売上高が減少したにもかかわらず営業利益、純利益を増加させており、独立系は全く逆の結果となっている。

システム販売系の営業利益は前年比26.9%増、純利益は同128.3%増だった。いずれも売上高の伸びを大きく上回ったが、売上高営業利益率は2.2%で、システム販売にかかるコストの低減が課題といえそうだ。本質的な業績回復は06年度に持ち越されている。

パッケージ系の営業利益、純利益はそれぞれ12.9%増、9.5%増と、ほぼ売上高の伸びに比例している。パッケージはプロダクト開発投資が固定費なので、売り上げが伸びれば利益が増加する構図となっている。同様にASP系はネットワークやサーバーなどが固定費化できるため、営業利益33.9%増、純利益135.1%増と高収益体質をみせつけている。

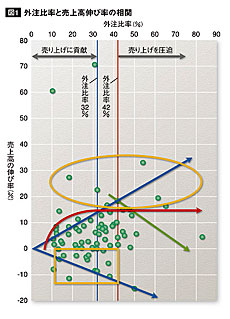

外注比率は30%が目安

次に、調査で得られた数値をもとに、外注比率(外注依存度)が売上高や営業利益率とどのような相関にあるかを調べてみた(有効回答は79社。母数は少ないが、売上高に占める経営コストの比率分布から、331社にほぼ共通と判断してよい【図1、2】)。

外注比率が32%までは売上高を押し上げる(赤い線)が、20%を境に伸びが停滞し、減収の危険性も増す(黄色四角内)。42%以上になると減収に転じる。つまり外注比率20%以内は健全な経営状況にあるが、40%に近づくと危険領域に入ることを意味している。

ただし注目してよいのは、売上高の伸びが15%を超える企業が黄円で囲んだ領域に入っていることだ。円滑なプロジェクト管理、品質管理に対する当事者能力が高ければ、売上高を大きく伸ばすことが可能ということになる。

営業利益でもほぼ同じことがいえる。外注比率28%までは営業利益率を押し上げるが、36%超になると伸び悩みが目につくようになる。40%を超えると減少傾向に転じる。またプロジェクト管理や品質管理について当事者能力が高い企業であっても、外注比率が25%を超えると営業利益率の伸び率に歯止めがかかる。

ちなみに05年度の外注比率平均値は32.6%で、健全な経営状況から大きく外れつつある。

産業界(IT需要者)の景気回復でシステム開発案件が増加するとみられるため、多くの企業が「受注見通しは好転する」と考えている。また「ソフトウェア受注価格は上昇に転じる」とする回答も少なくなかった。人材の過不足については、当然のように「不足」とする回答が圧倒的に多い。

今後、懸念されるのは、IT需要の回復によってサービス型や販売型に移行する動きが停滞して、要員派遣型への回帰が強まる可能性があることだ。要員派遣であれば、1人当りの利益が読みやすく、システム開発のリスクを回避することができるのは事実だが、要員派遣型のビジネスモデルは人件費+外注費が固定費化し、経営の硬直化をもたらすというマイナス要素が無視できない。

また受託型情報サービス会社は常に経営コストの高止まりという課題を抱えている。体質改善の方策を怠ると、バブル崩壊直後の状況を再び経験することになりかねない。(佃 均(ジャーナリスト)●取材/文)