その他

<創刊25周年特集>5つの『地殻変動』がIT産業を変える―【5】「仮想化」と「統合」の衝撃 激変するシステムの主役とは

2006/10/30 14:53

週刊BCN 2006年10月30日vol.1160掲載

「遺産」「遺物」を意味する「Legacy(レガシー)」。IT産業界では主にメインフレームやオフコンを使った旧式システムをレガシーと呼ぶ。ここ10年、企業システムの主役は、レガシーからオープン環境や分散型システムへと大きく移り変わってきた。しかし、最近の技術革新は、こうした現行システムさえも、レガシーの座に追いやりかねない新たな潮流を生み出している。5年後にシステムの主役となるのは何か。「メインフレーム」「分散型システム」「PC」の3つのカテゴリごとに5年後の姿を追う。(木村剛士●取材/文)

<メインフレームの5年後>

崩壊するメインフレーム大国

金額は年率9.3%減のマイナス成長

メインフレームは、レガシーの代表例として位置づけられている。現在はまだ大手企業の一部や自治体などで主役の一角を占めるが、5年後の2011年には、その足場はさらに大きく切り崩されそうだ。

日本は世界に比べてメインフレームが多い。全サーバーのうちの出荷金額は「欧州では10-15%、米国では10%を切っている」(IDC Japan)。しかし、日本はいまだに約30%を占める。オープン化の波を受けて減りつつあるが、それでも日本は依然メインフレーム大国なのだ。世界に比べメインフレームメーカーが多く、開発を継続していることに加えて、「ハードとともに手厚いサービスとソフトを提供していることが日本企業のニーズに合っている」(IDC Japanの中村正弘サーバーグループマネージャー)ことが理由としてあげられる。さらには、「コスト削減意識が欧米より乏しい」(日本ヒューレット・パッカード=日本HP)という事情もある。

だが、この先の5年をみるとメインフレームの縮小傾向は一段と顕著になる。IDC Japanが調べた最新の市場予測データでは、2005年から2010年までの年平均成長率は台数でマイナス2.8%、金額でマイナス9.3%。全サーバー出荷金額のなかで05年は26%を占めていたが、10年には18%まで下がると予測する。

総合コンピュータメーカー各社は、メインフレーム事業を継続しつつも、同等の信頼性と堅牢性を持った基幹システム向けオープンサーバーをラインアップしている。NECの「NX7700i」、富士通の「PRIMEQUEST(プライムクエスト)」、日本HPの「HP Integrity Superdome(インテグリティ スーパードーム)」はその代表例だ。レガシーマイグレーション、統合環境を実現するための戦略商品として拡販に力を注ぎ始めている。堅牢だが高価なメインフレームから、UNIX、Linux、Windowsへのシステム移行は、日本でも進むのは必至。現段階でもレガシーと言われるメインフレームの存在感が今後、さらに薄くなる可能性は高い。

資産継承で一定の需要は存続

メーカーは守りの姿勢鮮明に

メーカー側も攻めより守りの姿勢を鮮明にする。「メインフレーム事業を続けているのは、既存顧客のメインフレーム資産を守り続けるという責任から。新規顧客の獲得を積極的に期待してではない」(国産メーカー)。日立製作所情報・通信グループの三木良雄・経営戦略室Harmonious Computing統括部部長も、「メインフレームを続ける理由はユーザー資産の継承」と同意見だ。オープン化の機運が高まっても、慣れ親しんだメインフレームのほうがよいという顧客が存在する。新規需要は期待できないが、既存顧客のアフターサポートで収益を出していこうというのが、メーカーの腹積もりだ。

メインフレーム市場でトップシェアを握る日本IBMは、独自OSだけでなくLinuxも動くオープンメインフレームサーバーを前面に打ち出し需要をつかもうとしている。06年6月、コンビニチェーンのローソンはIBM製メインフレーム「zSeries 990」を採用した。200台以上のUNIXとPCサーバーで行っていた業務を2台の「zSeries 990」に統合した事例もある。日本IBM以外にNECや富士通などもメインフレーム上でオープンシステムを動作させることが可能になっている。

ローソンの事例のように、メインフレームに一定の需要は残る。「今でもメインフレームの堅牢性を求める声はある」(NECの宮崎智美・ITプラットフォーム販売推進本部統括マネージャー)。しかし、システムの柔軟性と運用コストの低減が求められる企業にとって、メインフレームの利点を継承したオープンサーバーへのシフトは確実に増える。

日本HPの森成隆・エンタープライズストレージ・サーバ統括本部サーバープロダクトマーケティング部部長は、「『zSeries』などのメインフレームの買い替え案件にスーパードームをぶつけられる環境になった」と観測している。レガシーシステムとしての足場は、オープンサーバーの厳しい切り崩しにさらされていく。

<オープンシステムの5年後>

物理的分散・統合の次元を越えて

コンピュータ史のなかで繰り返されてきた情報システムの「分散」と「統合」。システムのオープン化によって生まれた分散型システムは、再び統合へと収束していく可能性が高い。しかし、それは単純に従来型のサーバーに集約するということを意味しているわけではない。複数台のサーバーがあたかも1つのコンピュータのように機能する統合環境が、5年後の主役になる。

膨れあがるインフラ維持費用

HPも運用コストが合併前70%超に

低価格で処理能力の高いサーバーの登場でオープン環境へと移ったユーザー企業は、積極的にサーバーの増強を図ってきた。結果として生まれた分散型のサーバー環境は、さまざまな問題を引き起こしている。膨れ上がったシステムは管理の煩雑さを招き、社内にある全サーバーの把握を困難にした。

加えて、顕在化してきた深刻な問題が消費電力だ。肥大化したシステムを動かすために電力を使い、使えば熱くなるサーバーを冷やすためにまた電力を消費する。ユーザー企業の限りあるIT予算のなかでシステム維持費用の占める比率が増え続けてしまう。

米ヒューレット・パッカード(HP)でさえも、コンパックコンピュータとの合併前はITインフラとアプリケーションソフトの維持費用が全IT投資の72%を占めていたという。これがオープンシステムの現状だ。この先、データ量はさらに増加するため、処理能力は今以上に求められる。「企業は今の数倍のレベルではなく、数十倍の処理能力がこの2-3年で必要になってくる」(日本IBMの中島丈夫・エグゼクティブ・テクニカル・アドバイザー)。安易にサーバーの増強を継続すれば、運用コストはさらに重くのしかかり、新たなアプリケーションの購入など、新規投資にまわせる予算はますます縮小していく。

「全自動型コンピューティング」「ユビキタスソリューション」などの理想の未来も、ユーザー企業にとっては今の運用コストを削減しなければ新規投資はできそうもない。メーカーが提案する5年後のITビジョンも、ユーザーにとっては、「今のオープン環境の課題を解決してからの話」(サーバーメーカー)なのだ。

日本HPでは、「自らがサーバー統合のモデルケースになる」(小池亮介・マーケティング統括本部インフラストラクチャソリューション本部担当部長)ため、04年に1万9000台あったサーバーを来年には6000台まで集約する。アプリケーション数も4000から1500まで絞り込む計画を進めている。維持・運用コストを全IT投資の50%まで引き下げるつもりだ。

カギを握るのは仮想化技術

ブレードサーバーが主力になる

分散型のオープンシステムがこの5年で「統合化されるのは間違いない」。メーカー各社は、そう口を揃える。分散したサーバーを集約して管理をシンプルにする。データを連携させるだけでなくサーバーのリソースも連携させ、使っていない処理能力を最大限に活用する。そのためにはサーバー統合がもっとも有効だと説明する。

ただ、サーバーの統合といっても単純に複数台あったサーバーを1つの大型サーバーに集約するわけではない。それぞれのサーバーが連携し、あたかも1つのサーバーのように機能する統合環境が求められるからだ。その際に必須となるテクノロジーが仮想化だ。

仮想化技術によって、プロセッサやメモリ、ディスクなどのリソースを物理的な構成によらず分割したり統合することが可能になる。処理能力の低いサーバーを複数台配置したスケールアウト型システムでも、1つの大型サーバーに集中させるスケールアップ型システムでも、仮想的に分割、統合できれば問題はない。「スケールアウトかスケールアップという議論もなくなるのではないか」と日本HPの上原宏・エンタープライズストレージ・サーバ統括本部インダストリースタンダードサーバ製品本部本部長は指摘する。物理的な分散や統合ではなく、仮想的に各サーバーが統合されていないシステムこそレガシー化するということだ。

この仮想化された統合型システムを担う主力製品は、「ブレードサーバー」だ。ブレードは、必要に応じてサーバーを追加購入するスケールアウト型の製品だが、それぞれのブレードサーバーが連携し他のサーバーよりも容易に仮想的統合環境をつくり出すことができる。スケールアウトでもあるしスケールアップでもあるという未来の統合環境を実現するための理想的な製品だからだ。日本HPの上原本部長は、「すべての未来はブレード(サーバー)に通じる」と自信を込めて断言する。デルの中村智・エンタープライズマーケティング本部プロダクトマーケティング部部長も、「ブレードの優位性は高い」と認める。

IDC Japanの中村正弘サーバーグループマネージャーは、「x86系サーバーのなかでのブレードの台数比率は、2005年は5.6%だったが2010年には15.8%まで伸びる。構成比率としてはまだ小さいが、伸び率は圧倒的に大きい。全サーバーのうち唯一伸びるx86系サーバーのなかでもブレードの2010年までの年平均成長率は台数で約30%増」と予測する。

膨れ上がった分散型システムは、急速に仮想的統合環境へと移り、各サーバーリソースが単独で動作する分散型システムはレガシー化へと向かう。ブレードサーバーや仮想化技術は「まだまだ技術的に追求できる分野」(富士通の中森伸一・プラットフォームソリューションセンター・センター長代理)なのだ。

<クライアントPCの5年後>

特定分野へ緩やかに普及

PCをレガシー化に追い込む対抗馬「ThinClient(シンクライアント)」。運用の容易さとセキュリティ意識の向上からユーザーの関心はこれまでにないほど高い。ただ、普及は緩やかで、5年という期間ではまだPC(FatClient)の圧倒的地位は変わらないという意見が優勢だ。それでも、「本格普及を迎える時期にきた」との見方でメーカーは一致する。徐々にだが、「Thin」が「Fat」を侵食する構図が生まれるのは確かだ。

普及本番のシンクライアント

「利用者のニーズは一転した」

「初めてだろう。これほど新OSに対する市場の期待が薄いのは」

日本HPの平松進也・パーソナルシステムズ事業統括デスクトップビジネス本部本部長は、約5年ぶりに登場予定の新クライアントOSをこう評する。法人向けPC市場では、新OSの登場が市場を盛り上げる可能性は低い。法人のPC買い替え需要は3年サイクルなどが大半。そのため新OSがきっかけですぐに乗り換えるユーザーは極めて少数だ。

平松本部長は、OSだけでなくPCに対する今後のユーザーの期待の薄さを新OSを引き合いに出して表現した。「今までのPC事業は率直に言えば楽だった。マイクロソフトとインテルの戦略に歩調を合わせていればよかったからだ。でもこれからは違う。この5年、いや2-3年の間に大きく変わらなければならない」。今後の展開に危機感を隠さない。

クライアントコンピュータ激変の時代──。この5年をこう位置づけているのだ。理由は、ユーザーのニーズ変化。今のクライアントは大半がPCになった。クライアントには、さまざまなアプリケーションや膨大なデータを乗せることが可能になり、PCは各ユーザーが自由にさまざまな作業を行う環境を提供した。これまでユーザーの要求は、より高速に処理できたりデータをたくさん保存する技術などスペックの向上が中心だった。

しかし「今は違う。ユーザーの要求はこれまでと逆行している」(平松本部長)。情報漏えいの不安、運用管理の手間の増大などから、クライアントには必要最低限のデータやアプリケーションしか搭載させたくないという要求が強まった。結果、管理も容易でセキュリティレベルも高い「ThinClient(シンクライアント)」が浮上する。Thinによる「FatClient(PC)」侵食が始まるというわけだ。

シンクライアントは、過去数年を振り返ると何度かブームはあったが、普及には至っていない。しかし、「この5年は普及の本番を迎える」とメーカー各社は疑わない。ネットワーク環境の整備が進んだこと、そして「セキュリティ向上に効果的という従来にない視点が加わった」(富士通の中森伸一・プラットフォームソリューションセンターセンター長代理)からだという。

価格面では有利だが市場は飽和

PCメーカーの厳しい状況は続く

5年後、クライアントのなかでシンクライアントはどれほどのパーセンテージを占めると各社はみているのか。

日立製作所情報・通信グループの三木良雄・経営戦略室Harmonious Computing統括部部長は、「はっきりとした数字はない。だが、5年後にはシンクライアントの普及がピークを迎え、主流になるだろう」と話す。

しかし、日立以外のメーカーは、普及は進むというが5年というスパンでの主役交代には懐疑的。「クライアント全体の10%程度」(NECの浅賀博行・クライアント・サーバ販売推進本部グループマネージャー)、「10-20%程度」(富士通の中森伸一センター長代理)、「20-30%程度」(日本HPの平松進也本部長)と控えめだ。

PCの地位はゆるぎないという見方には根拠がある。シンクライアントの導入は、コールセンターなど人の流動性が高い分野や経理など社内で定型作業を行うスタッフだけにとどまり、そのほかはPCに対する依存度が高いという理由からだ。調査会社IDC Japanの片山雅弘PCsリサーチグループマネージャーは、「シンクライアントは着実に普及する。ただ、5年先では、まだクライアントコンピュータのなかでは10%にも満たないだろう」と見通す。

PCに比べて高い価格、そしてPCに慣れ親しんだ企業の風土が足かせになることを主な理由に挙げる。富士通の中森センター長代理は、「大企業では進むだろう。しかし、中小企業ではまだPCに対する依存度は高いはず」とみている。

各メーカーの声を総合すると、5年という期間のなかでは、クライアントコンピュータの主役は引き継ぎPCであるという見方が大勢を占めている。シンクライアントはある特定分野で徐々に導入されていくだけにとどまり、法人市場でPCをレガシーに追い込むまでは至らない。

この環境はPCメーカーにとっては今以上に厳しいクライアント状況をつくり出すだろう。法人向けPC市場は、すでに飽和状態でほとんど買い替え需要しか残っていない。「差別化要素がなく価格だけが勝負という今の状況が続いていく」(IDC Japanの草野晃輔パーソナル・コンピューティング&デジタル・イメージングリサーチアナリスト)なかで、メーカーは消耗戦を余儀なくされる。厳しさが強まるなかで収益を確保しながら、さまざまな形式があるシンクライアントの動向をチェックし、迫りくる需要増加に対応した製品化計画を立てなければならなくなる。

日本HPの平松本部長は、「日本はPCメーカーが多すぎる。この5年でPCから撤退するメーカーが必ずある」と予測。IDC Japanの片山グループマネージャーは「撤退するにも既存顧客のサポートの継続義務があるため、やめたくてもやめられない面があるだろう。だが、可能性としては十分に考えられる」と説明する。

完全に成熟市場となった法人向けPC市場。メーカー撤退の有無も、シンクライアントvsPCの勢力図を左右する。

<創刊25周年特集>5つの『地殻変動』がIT産業を変える

―BCNが予想する5年後の情報産業の姿【Part V】

―BCNが予想する5年後の情報産業の姿【Part V】

<メインフレームの5年後>

切り崩されるレガシーの足場

崩壊するメインフレーム大国金額は年率9.3%減のマイナス成長

メインフレームは、レガシーの代表例として位置づけられている。現在はまだ大手企業の一部や自治体などで主役の一角を占めるが、5年後の2011年には、その足場はさらに大きく切り崩されそうだ。

日本は世界に比べてメインフレームが多い。全サーバーのうちの出荷金額は「欧州では10-15%、米国では10%を切っている」(IDC Japan)。しかし、日本はいまだに約30%を占める。オープン化の波を受けて減りつつあるが、それでも日本は依然メインフレーム大国なのだ。世界に比べメインフレームメーカーが多く、開発を継続していることに加えて、「ハードとともに手厚いサービスとソフトを提供していることが日本企業のニーズに合っている」(IDC Japanの中村正弘サーバーグループマネージャー)ことが理由としてあげられる。さらには、「コスト削減意識が欧米より乏しい」(日本ヒューレット・パッカード=日本HP)という事情もある。

だが、この先の5年をみるとメインフレームの縮小傾向は一段と顕著になる。IDC Japanが調べた最新の市場予測データでは、2005年から2010年までの年平均成長率は台数でマイナス2.8%、金額でマイナス9.3%。全サーバー出荷金額のなかで05年は26%を占めていたが、10年には18%まで下がると予測する。

総合コンピュータメーカー各社は、メインフレーム事業を継続しつつも、同等の信頼性と堅牢性を持った基幹システム向けオープンサーバーをラインアップしている。NECの「NX7700i」、富士通の「PRIMEQUEST(プライムクエスト)」、日本HPの「HP Integrity Superdome(インテグリティ スーパードーム)」はその代表例だ。レガシーマイグレーション、統合環境を実現するための戦略商品として拡販に力を注ぎ始めている。堅牢だが高価なメインフレームから、UNIX、Linux、Windowsへのシステム移行は、日本でも進むのは必至。現段階でもレガシーと言われるメインフレームの存在感が今後、さらに薄くなる可能性は高い。

資産継承で一定の需要は存続

メーカーは守りの姿勢鮮明に

メーカー側も攻めより守りの姿勢を鮮明にする。「メインフレーム事業を続けているのは、既存顧客のメインフレーム資産を守り続けるという責任から。新規顧客の獲得を積極的に期待してではない」(国産メーカー)。日立製作所情報・通信グループの三木良雄・経営戦略室Harmonious Computing統括部部長も、「メインフレームを続ける理由はユーザー資産の継承」と同意見だ。オープン化の機運が高まっても、慣れ親しんだメインフレームのほうがよいという顧客が存在する。新規需要は期待できないが、既存顧客のアフターサポートで収益を出していこうというのが、メーカーの腹積もりだ。

メインフレーム市場でトップシェアを握る日本IBMは、独自OSだけでなくLinuxも動くオープンメインフレームサーバーを前面に打ち出し需要をつかもうとしている。06年6月、コンビニチェーンのローソンはIBM製メインフレーム「zSeries 990」を採用した。200台以上のUNIXとPCサーバーで行っていた業務を2台の「zSeries 990」に統合した事例もある。日本IBM以外にNECや富士通などもメインフレーム上でオープンシステムを動作させることが可能になっている。

ローソンの事例のように、メインフレームに一定の需要は残る。「今でもメインフレームの堅牢性を求める声はある」(NECの宮崎智美・ITプラットフォーム販売推進本部統括マネージャー)。しかし、システムの柔軟性と運用コストの低減が求められる企業にとって、メインフレームの利点を継承したオープンサーバーへのシフトは確実に増える。

日本HPの森成隆・エンタープライズストレージ・サーバ統括本部サーバープロダクトマーケティング部部長は、「『zSeries』などのメインフレームの買い替え案件にスーパードームをぶつけられる環境になった」と観測している。レガシーシステムとしての足場は、オープンサーバーの厳しい切り崩しにさらされていく。

<オープンシステムの5年後>

「仮想化なき分散」に未来はない

物理的分散・統合の次元を越えて コンピュータ史のなかで繰り返されてきた情報システムの「分散」と「統合」。システムのオープン化によって生まれた分散型システムは、再び統合へと収束していく可能性が高い。しかし、それは単純に従来型のサーバーに集約するということを意味しているわけではない。複数台のサーバーがあたかも1つのコンピュータのように機能する統合環境が、5年後の主役になる。

膨れあがるインフラ維持費用

HPも運用コストが合併前70%超に

低価格で処理能力の高いサーバーの登場でオープン環境へと移ったユーザー企業は、積極的にサーバーの増強を図ってきた。結果として生まれた分散型のサーバー環境は、さまざまな問題を引き起こしている。膨れ上がったシステムは管理の煩雑さを招き、社内にある全サーバーの把握を困難にした。

加えて、顕在化してきた深刻な問題が消費電力だ。肥大化したシステムを動かすために電力を使い、使えば熱くなるサーバーを冷やすためにまた電力を消費する。ユーザー企業の限りあるIT予算のなかでシステム維持費用の占める比率が増え続けてしまう。

米ヒューレット・パッカード(HP)でさえも、コンパックコンピュータとの合併前はITインフラとアプリケーションソフトの維持費用が全IT投資の72%を占めていたという。これがオープンシステムの現状だ。この先、データ量はさらに増加するため、処理能力は今以上に求められる。「企業は今の数倍のレベルではなく、数十倍の処理能力がこの2-3年で必要になってくる」(日本IBMの中島丈夫・エグゼクティブ・テクニカル・アドバイザー)。安易にサーバーの増強を継続すれば、運用コストはさらに重くのしかかり、新たなアプリケーションの購入など、新規投資にまわせる予算はますます縮小していく。

「全自動型コンピューティング」「ユビキタスソリューション」などの理想の未来も、ユーザー企業にとっては今の運用コストを削減しなければ新規投資はできそうもない。メーカーが提案する5年後のITビジョンも、ユーザーにとっては、「今のオープン環境の課題を解決してからの話」(サーバーメーカー)なのだ。

日本HPでは、「自らがサーバー統合のモデルケースになる」(小池亮介・マーケティング統括本部インフラストラクチャソリューション本部担当部長)ため、04年に1万9000台あったサーバーを来年には6000台まで集約する。アプリケーション数も4000から1500まで絞り込む計画を進めている。維持・運用コストを全IT投資の50%まで引き下げるつもりだ。

カギを握るのは仮想化技術

ブレードサーバーが主力になる

DATA&アナリストの眼

●IDC Japan 中村正弘氏

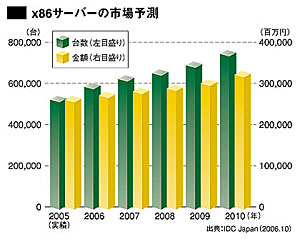

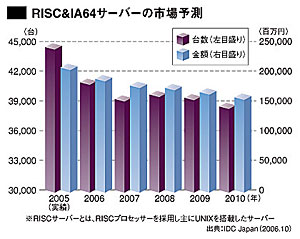

IDC Japanが予測するオープン系サーバーの2010年までの年平均成長率は、x86サーバーが台数で7.4%増、金額で5.4%増。RISC&IA64サーバーが台数で2.9%減、金額で4.3%減とみる。メインフレームやオフコン、スパコンも縮小すると推測しており、全サーバーのなかでx86サーバーが唯一伸びる分野となる。x86サーバーは価格下落が続いているが、中村氏は「価格競争は続くが、下がり具合は落ち着いてくる」と判断している。仮想型統合環境システムを実現するためのブレードサーバーが台頭することも、金額を押し上げる要因の1つだ。

IDC Japanが予測するオープン系サーバーの2010年までの年平均成長率は、x86サーバーが台数で7.4%増、金額で5.4%増。RISC&IA64サーバーが台数で2.9%減、金額で4.3%減とみる。メインフレームやオフコン、スパコンも縮小すると推測しており、全サーバーのなかでx86サーバーが唯一伸びる分野となる。x86サーバーは価格下落が続いているが、中村氏は「価格競争は続くが、下がり具合は落ち着いてくる」と判断している。仮想型統合環境システムを実現するためのブレードサーバーが台頭することも、金額を押し上げる要因の1つだ。

RISCサーバーは、「ローエンドモデルがx86サーバーに侵食されている」ことなどが要因となり縮小傾向が続くという。OS争いはアプリケーション数が多いほどシェアが上がるため、UNIXはWindows、Linuxに次ぐ3番手に変わりはないとみる。

●IDC Japan 中村正弘氏

IDC Japanが予測するオープン系サーバーの2010年までの年平均成長率は、x86サーバーが台数で7.4%増、金額で5.4%増。RISC&IA64サーバーが台数で2.9%減、金額で4.3%減とみる。メインフレームやオフコン、スパコンも縮小すると推測しており、全サーバーのなかでx86サーバーが唯一伸びる分野となる。x86サーバーは価格下落が続いているが、中村氏は「価格競争は続くが、下がり具合は落ち着いてくる」と判断している。仮想型統合環境システムを実現するためのブレードサーバーが台頭することも、金額を押し上げる要因の1つだ。RISCサーバーは、「ローエンドモデルがx86サーバーに侵食されている」ことなどが要因となり縮小傾向が続くという。OS争いはアプリケーション数が多いほどシェアが上がるため、UNIXはWindows、Linuxに次ぐ3番手に変わりはないとみる。

分散型のオープンシステムがこの5年で「統合化されるのは間違いない」。メーカー各社は、そう口を揃える。分散したサーバーを集約して管理をシンプルにする。データを連携させるだけでなくサーバーのリソースも連携させ、使っていない処理能力を最大限に活用する。そのためにはサーバー統合がもっとも有効だと説明する。

ただ、サーバーの統合といっても単純に複数台あったサーバーを1つの大型サーバーに集約するわけではない。それぞれのサーバーが連携し、あたかも1つのサーバーのように機能する統合環境が求められるからだ。その際に必須となるテクノロジーが仮想化だ。

仮想化技術によって、プロセッサやメモリ、ディスクなどのリソースを物理的な構成によらず分割したり統合することが可能になる。処理能力の低いサーバーを複数台配置したスケールアウト型システムでも、1つの大型サーバーに集中させるスケールアップ型システムでも、仮想的に分割、統合できれば問題はない。「スケールアウトかスケールアップという議論もなくなるのではないか」と日本HPの上原宏・エンタープライズストレージ・サーバ統括本部インダストリースタンダードサーバ製品本部本部長は指摘する。物理的な分散や統合ではなく、仮想的に各サーバーが統合されていないシステムこそレガシー化するということだ。

この仮想化された統合型システムを担う主力製品は、「ブレードサーバー」だ。ブレードは、必要に応じてサーバーを追加購入するスケールアウト型の製品だが、それぞれのブレードサーバーが連携し他のサーバーよりも容易に仮想的統合環境をつくり出すことができる。スケールアウトでもあるしスケールアップでもあるという未来の統合環境を実現するための理想的な製品だからだ。日本HPの上原本部長は、「すべての未来はブレード(サーバー)に通じる」と自信を込めて断言する。デルの中村智・エンタープライズマーケティング本部プロダクトマーケティング部部長も、「ブレードの優位性は高い」と認める。

IDC Japanの中村正弘サーバーグループマネージャーは、「x86系サーバーのなかでのブレードの台数比率は、2005年は5.6%だったが2010年には15.8%まで伸びる。構成比率としてはまだ小さいが、伸び率は圧倒的に大きい。全サーバーのうち唯一伸びるx86系サーバーのなかでもブレードの2010年までの年平均成長率は台数で約30%増」と予測する。

膨れ上がった分散型システムは、急速に仮想的統合環境へと移り、各サーバーリソースが単独で動作する分散型システムはレガシー化へと向かう。ブレードサーバーや仮想化技術は「まだまだ技術的に追求できる分野」(富士通の中森伸一・プラットフォームソリューションセンター・センター長代理)なのだ。

<クライアントPCの5年後>

「Thin」が「Fat」を侵食する

特定分野へ緩やかに普及PCをレガシー化に追い込む対抗馬「ThinClient(シンクライアント)」。運用の容易さとセキュリティ意識の向上からユーザーの関心はこれまでにないほど高い。ただ、普及は緩やかで、5年という期間ではまだPC(FatClient)の圧倒的地位は変わらないという意見が優勢だ。それでも、「本格普及を迎える時期にきた」との見方でメーカーは一致する。徐々にだが、「Thin」が「Fat」を侵食する構図が生まれるのは確かだ。

普及本番のシンクライアント

「利用者のニーズは一転した」

「初めてだろう。これほど新OSに対する市場の期待が薄いのは」

日本HPの平松進也・パーソナルシステムズ事業統括デスクトップビジネス本部本部長は、約5年ぶりに登場予定の新クライアントOSをこう評する。法人向けPC市場では、新OSの登場が市場を盛り上げる可能性は低い。法人のPC買い替え需要は3年サイクルなどが大半。そのため新OSがきっかけですぐに乗り換えるユーザーは極めて少数だ。

平松本部長は、OSだけでなくPCに対する今後のユーザーの期待の薄さを新OSを引き合いに出して表現した。「今までのPC事業は率直に言えば楽だった。マイクロソフトとインテルの戦略に歩調を合わせていればよかったからだ。でもこれからは違う。この5年、いや2-3年の間に大きく変わらなければならない」。今後の展開に危機感を隠さない。

クライアントコンピュータ激変の時代──。この5年をこう位置づけているのだ。理由は、ユーザーのニーズ変化。今のクライアントは大半がPCになった。クライアントには、さまざまなアプリケーションや膨大なデータを乗せることが可能になり、PCは各ユーザーが自由にさまざまな作業を行う環境を提供した。これまでユーザーの要求は、より高速に処理できたりデータをたくさん保存する技術などスペックの向上が中心だった。

しかし「今は違う。ユーザーの要求はこれまでと逆行している」(平松本部長)。情報漏えいの不安、運用管理の手間の増大などから、クライアントには必要最低限のデータやアプリケーションしか搭載させたくないという要求が強まった。結果、管理も容易でセキュリティレベルも高い「ThinClient(シンクライアント)」が浮上する。Thinによる「FatClient(PC)」侵食が始まるというわけだ。

シンクライアントは、過去数年を振り返ると何度かブームはあったが、普及には至っていない。しかし、「この5年は普及の本番を迎える」とメーカー各社は疑わない。ネットワーク環境の整備が進んだこと、そして「セキュリティ向上に効果的という従来にない視点が加わった」(富士通の中森伸一・プラットフォームソリューションセンターセンター長代理)からだという。

価格面では有利だが市場は飽和

PCメーカーの厳しい状況は続く

DATA&アナリストの眼

●IDC Japan 片山雅弘氏・草野晃輔氏

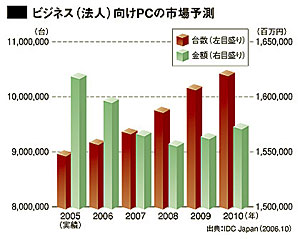

IDC Japanでは、法人向けのPC出荷台数は緩やかに伸びていくと予測する。2005年実績に対して2010年は16.2%伸びると期待している。しかし、金額は価格下落がひびき、2.9%下がる見通しを立てる。メーカーにとっては、利益捻出で厳しい環境が続きそうだ。

IDC Japanでは、法人向けのPC出荷台数は緩やかに伸びていくと予測する。2005年実績に対して2010年は16.2%伸びると期待している。しかし、金額は価格下落がひびき、2.9%下がる見通しを立てる。メーカーにとっては、利益捻出で厳しい環境が続きそうだ。

草野氏は「法人は台数こそ伸びるものの、メーカーは収益面で苦戦する。メーカーにとっては今以上に苦しい環境になる。法人を伸ばすよりも、個人市場で1人1台の環境づくりを推進していくほうがビジネスの拡大には重要かもしれない」と指摘。片山氏は、「05年以前の数年が悪すぎた。伸びるものの過去の実績を上回ることはないだろう」と説明する。

一方、サーバー市場で普及が進むLinuxが、PCに搭載される可能性については、「全体の1%にも満たない。今と状況は変わらない」と断言。PCユーザーに対しての再教育や既存システムの変更の手間を主な理由としてあげている。

一方、サーバー市場で普及が進むLinuxが、PCに搭載される可能性については、「全体の1%にも満たない。今と状況は変わらない」と断言。PCユーザーに対しての再教育や既存システムの変更の手間を主な理由としてあげている。

●IDC Japan 片山雅弘氏・草野晃輔氏

IDC Japanでは、法人向けのPC出荷台数は緩やかに伸びていくと予測する。2005年実績に対して2010年は16.2%伸びると期待している。しかし、金額は価格下落がひびき、2.9%下がる見通しを立てる。メーカーにとっては、利益捻出で厳しい環境が続きそうだ。草野氏は「法人は台数こそ伸びるものの、メーカーは収益面で苦戦する。メーカーにとっては今以上に苦しい環境になる。法人を伸ばすよりも、個人市場で1人1台の環境づくりを推進していくほうがビジネスの拡大には重要かもしれない」と指摘。片山氏は、「05年以前の数年が悪すぎた。伸びるものの過去の実績を上回ることはないだろう」と説明する。

一方、サーバー市場で普及が進むLinuxが、PCに搭載される可能性については、「全体の1%にも満たない。今と状況は変わらない」と断言。PCユーザーに対しての再教育や既存システムの変更の手間を主な理由としてあげている。

5年後、クライアントのなかでシンクライアントはどれほどのパーセンテージを占めると各社はみているのか。

日立製作所情報・通信グループの三木良雄・経営戦略室Harmonious Computing統括部部長は、「はっきりとした数字はない。だが、5年後にはシンクライアントの普及がピークを迎え、主流になるだろう」と話す。

しかし、日立以外のメーカーは、普及は進むというが5年というスパンでの主役交代には懐疑的。「クライアント全体の10%程度」(NECの浅賀博行・クライアント・サーバ販売推進本部グループマネージャー)、「10-20%程度」(富士通の中森伸一センター長代理)、「20-30%程度」(日本HPの平松進也本部長)と控えめだ。

PCの地位はゆるぎないという見方には根拠がある。シンクライアントの導入は、コールセンターなど人の流動性が高い分野や経理など社内で定型作業を行うスタッフだけにとどまり、そのほかはPCに対する依存度が高いという理由からだ。調査会社IDC Japanの片山雅弘PCsリサーチグループマネージャーは、「シンクライアントは着実に普及する。ただ、5年先では、まだクライアントコンピュータのなかでは10%にも満たないだろう」と見通す。

PCに比べて高い価格、そしてPCに慣れ親しんだ企業の風土が足かせになることを主な理由に挙げる。富士通の中森センター長代理は、「大企業では進むだろう。しかし、中小企業ではまだPCに対する依存度は高いはず」とみている。

各メーカーの声を総合すると、5年という期間のなかでは、クライアントコンピュータの主役は引き継ぎPCであるという見方が大勢を占めている。シンクライアントはある特定分野で徐々に導入されていくだけにとどまり、法人市場でPCをレガシーに追い込むまでは至らない。

この環境はPCメーカーにとっては今以上に厳しいクライアント状況をつくり出すだろう。法人向けPC市場は、すでに飽和状態でほとんど買い替え需要しか残っていない。「差別化要素がなく価格だけが勝負という今の状況が続いていく」(IDC Japanの草野晃輔パーソナル・コンピューティング&デジタル・イメージングリサーチアナリスト)なかで、メーカーは消耗戦を余儀なくされる。厳しさが強まるなかで収益を確保しながら、さまざまな形式があるシンクライアントの動向をチェックし、迫りくる需要増加に対応した製品化計画を立てなければならなくなる。

日本HPの平松本部長は、「日本はPCメーカーが多すぎる。この5年でPCから撤退するメーカーが必ずある」と予測。IDC Japanの片山グループマネージャーは「撤退するにも既存顧客のサポートの継続義務があるため、やめたくてもやめられない面があるだろう。だが、可能性としては十分に考えられる」と説明する。

完全に成熟市場となった法人向けPC市場。メーカー撤退の有無も、シンクライアントvsPCの勢力図を左右する。

「遺産」「遺物」を意味する「Legacy(レガシー)」。IT産業界では主にメインフレームやオフコンを使った旧式システムをレガシーと呼ぶ。ここ10年、企業システムの主役は、レガシーからオープン環境や分散型システムへと大きく移り変わってきた。しかし、最近の技術革新は、こうした現行システムさえも、レガシーの座に追いやりかねない新たな潮流を生み出している。5年後にシステムの主役となるのは何か。「メインフレーム」「分散型システム」「PC」の3つのカテゴリごとに5年後の姿を追う。(木村剛士●取材/文)

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1