主要SIerの2006年度(07年3月期)中間決算は好調な業績が目立った。堅調なIT投資を追い風として売り上げ、利益ともに伸びる傾向が強い。ここ数年苦しんだ赤字プロジェクトが減少し、利益率の改善も進んでいる。一方、上位争いが本格化していることから、先行投資やM&Aがこれまで以上に活発になる見通しだ。(安藤章司●取材/文)

利益率改善で上位争い本格化

先行投資やM&Aも活発化の兆し1兆円の連結売上高目指す

2番手争いが目下の焦点 群を抜いて売り上げを伸ばしているのはNTTデータだ。06年度は過去最高の1兆円の通期連結売上高を目指す。中間期では受注案件を前倒しで売上高に計上し、新たに2社のM&Aを行ったことなどから前年同期比16.4%増の4534億円に達した。浜口友一社長は「通期で1兆円は高いハードルだが何としても達成したい」と好調な受注を背景に目標達成に手応えを感じている。

ディストリビューション事業が中心のダイワボウ情報システムと保守サービスのNECフィールディングを除けば、中間期上位組のなかで日立情報システムズの減益と富士ソフトの減収減益が目につく。ただ両社とも本業であるシステム構築やソフト開発での赤字プロジェクトの発生が前年同期比減の主たる要因ではない。

日立情報システムズはSIerとしての力を伸ばすために挑戦した民需大型プロジェクトの原価増が最大の減益要因となった。自ら元請けになって受注したもので価格折衝が不調に終わったという。富士ソフトは本業のソフト開発は好調だが、「期待していたアウトソーシングの大型案件の失注、物品販売の減少」(野澤宏社長)が響いた。

景気好転によるIT投資の拡大で上位シェア争いが過熱している。トップは1兆円の連結売上高を目指すNTTデータで固定化されつつあるため、目下は2-3番手争いに意識が集まる。

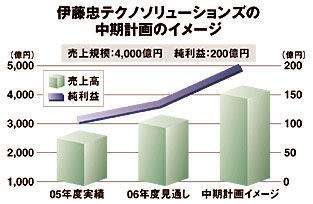

伊藤忠テクノソリューションズ(CTC)は10月1日付でCRCソリューションズと経営統合。今年度通期の連結売上高は前年度比23.4%増の2950億円を見込む。経常利益も前年度比26.6%増の260億円になる見通しだ。数年後には売上高4000億円、純利益200億円を念頭に大幅な規模拡大を目指していく考えだ。

奥田陽一社長は「第三の勢力になる」と規模でトップをゆくNTTデータ、特定優良顧客を持つ野村総合研究所とは路線の異なるユニークで総合力のあるSIerになると宣言。総合商社系SIerの強みを生かして世界の最新テクノロジーをいち早く自社ソリューション・サービスに取り込む。変化適応力や機動性を武器にトップ集団での存在感を増す考えだ。

シェア拡大が課題

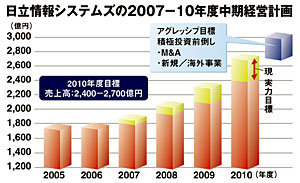

先行投資相次ぐ 日立情報システムズは2007-2010年度の中期経営計画で国内SIerトップ5位に食い込むことを目指す。今年度(07年3月期)連結売上高1770億円の見込みに対して4年後の2010年度には最高で3000億円の売上高を視野に入れる。

営業力の強化や自社アプリケーション、サービスの拡充を続けていくことで2010年に連結売上高2400-2700億円は「現状の実力で達成可能」(原巖社長)とみる。

さらにはM&Aや新規ビジネスの立ち上げ、投資の前倒しなどで300億円上積みして3000億円を視野に入れるアグレッシブな目標を立てる。そのほか、自社アプリケーションのサービス化(SaaS化)などオンデマンド対応も進める。大きな流れとして、情報サービスを利用した分量に合わせて月額で料金を支払うユーザーが増加するといったビジネスモデルの変化に対応するためだ。

「オンデマンドは個別のシステム構築に比べて販売単価が小さい。その分シェアを獲っていく営業を展開しなければ大手集約の流れのなかで勝ち残れない」(原社長)とみる。オンデマンド化を支える基盤技術の開発も急務だ。同社のデータセンターで稼働している9000台余りのサーバーを「仮想化、グリッドコンピューティング化する技術の確立が欠かせない」とし、現在は売上高の1%弱の研究開発費(R&D)を将来的には2%程度に増やす考えを示している。

住商情報システムは昨年度約6億円の赤字プロジェクトが発生したが、この中間期では前年同期比24%増の27億円の連結経常利益を計上した。赤字プロジェクトのマイナスも約2億円に縮小した。「通期でも赤字幅が増える兆候は見られない」として利益体質の回復に自信を示す。とはいえ、主力の中堅中小企業向けERP「プロアクティブシリーズ」では予想外の開発費増加に苦しんだ。最新バージョンの改良に予想を超える費用が発生し、約5億円の減益要因になった。

個別のソフトウェア開発では協力会社の一層の絞り込みを進めることで利益率を高める。07年1月には中国・上海と大連に現地法人を新たに開設し、海外オフショア開発を本格化させる。「プロアクティブシリーズで中堅中小向けERPのトップシェアを獲る」(阿部康行社長)ための先行投資を強化すると同時に、個別ソフト開発では原価低減に努めるなど成長に向けた選択と集中をより明確化する。

生き残りをかけた競争が激化

主要SIerの06年度中間決算 日立情報システムズは2007-2010年度の中期経営計画で国内SIerトップ5位に食い込むことを目指す。今年度(07年3月期)連結売上高1770億円の見込みに対して4年後の2010年度には最高で3000億円の売上高を視野に入れる。

営業力の強化や自社アプリケーション、サービスの拡充を続けていくことで2010年に連結売上高2400-2700億円は「現状の実力で達成可能」(原巖社長)とみる。

さらにはM&Aや新規ビジネスの立ち上げ、投資の前倒しなどで300億円上積みして3000億円を視野に入れるアグレッシブな目標を立てる。そのほか、自社アプリケーションのサービス化(SaaS化)などオンデマンド対応も進める。大きな流れとして、情報サービスを利用した分量に合わせて月額で料金を支払うユーザーが増加するといったビジネスモデルの変化に対応するためだ。

「オンデマンドは個別のシステム構築に比べて販売単価が小さい。その分シェアを獲っていく営業を展開しなければ大手集約の流れのなかで勝ち残れない」(原社長)とみる。オンデマンド化を支える基盤技術の開発も急務だ。同社のデータセンターで稼働している9000台余りのサーバーを「仮想化、グリッドコンピューティング化する技術の確立が欠かせない」とし、現在は売上高の1%弱の研究開発費(R&D)を将来的には2%程度に増やす考えを示している。

住商情報システムは昨年度約6億円の赤字プロジェクトが発生したが、この中間期では前年同期比24%増の27億円の連結経常利益を計上した。赤字プロジェクトのマイナスも約2億円に縮小した。「通期でも赤字幅が増える兆候は見られない」として利益体質の回復に自信を示す。とはいえ、主力の中堅中小企業向けERP「プロアクティブシリーズ」では予想外の開発費増加に苦しんだ。最新バージョンの改良に予想を超える費用が発生し、約5億円の減益要因になった。

個別のソフトウェア開発では協力会社の一層の絞り込みを進めることで利益率を高める。07年1月には中国・上海と大連に現地法人を新たに開設し、海外オフショア開発を本格化させる。「プロアクティブシリーズで中堅中小向けERPのトップシェアを獲る」(阿部康行社長)ための先行投資を強化すると同時に、個別ソフト開発では原価低減に努めるなど成長に向けた選択と集中をより明確化する。

一層の努力欠かせず

顧客の流動性高まる 富士通ビジネスシステム(FJB)は中間期の連結売上高は微減だった。売り上げが下期に偏重する傾向があるため、中間期売上高は通期見通しの43%を占めるに過ぎない。通期では増収増益を目指す。ただし、「現時点では通期数値が完全に確定しているとは言えない」(鈴木國明社長)と、下期はより気を引き締めていく姿勢を示す。

2年後の08年度には連結売上高1870億円、営業利益率3%の目標を掲げる。ハードウェアやハード保守の価格下落などが足を引っ張るなか、「他社と比べて決して高い目標ではないのだが」と苦悩ぶりを見せる。今後は自社製ERPと富士通本体の中堅中小向けERPとの連携を強め、業種に深く入り込んだ付加価値の高いシステム構築を伸ばすことで収益拡大を目指す。

JBCCホールディングスは今年4月1日付で持ち株会社体制へ移行。ホールディングスとして初めての中間決算は増収増益で迎えた。ここ数年来のM&Aやグループ再編、新規事業の立ち上げなどが事業拡大を後押しした。通期の連結売上高は前年度比13.5%増の980億円を見込むが、中期経営計画で目指した1000億円の目標にはわずかながら及ばない見通し。次期の中期経営計画では3年後の09年度に連結売上高1100億円、経常利益率は5%を目標に掲げる。今年度の経常利益率は2.9%の見通し。

SI事業を担う日本ビジネスコンピューター(JBCC)で利益率を高め、ディストリビューション事業を担うイグアスで売上規模を追求する。この2社にプリンタメーカーのアプティやITサプライ販売のサプライバンクなどグループ会社が続く体制で臨む。石黒和義社長は「トップシェアのサービスを数多く育てる」とし、SaaSや運用サービスなど注力すべき20近いサービス項目を掲げてシェア拡大に努める。

ハードやソフトのオープン化のみならず、SaaSなどの台頭でサービスまでもオープン化しようとしている。顧客の流動性はますます高まり、シェアを上げるSIerとそうでないところとの差がさらに広がる兆しが見える。好調な決算とは裏腹に勝ち残りを賭けた競争はますます激しさを増す。