組み込みソフトで異変 一部SIerの業績に明暗

主要SIerの中間決算が出揃った。トップ集団は主に金融系のIT投資拡大の追い風で軒並み業績を伸ばした。NTTデータはグループ経営の強みを発揮し、野村総合研究所は好調な上期業績を受けて通期見通しを上方修正した。一方で、これまで順調に拡大してきた組み込みソフトに陰りがみえるなどの異変も表面化。地方自治体向けビジネスやハードウェア販売の不調が目立つなど、一部SIerの業績に明暗が現れている。(安藤章司●取材/文)

■独走するトップ集団

主要SIerのトップ集団は、主に金融業のIT投資拡大に支えられて、今年度(2008年3月期)の中間期はおおむね良好な業績だった。

最大手のNTTデータの中間期連結売上高は前年同期比2.8%増の4661億円、営業利益は前年同期比並みの376億円。金融分野でのアウトソーシングサービスや、連結子会社の拡大などが中間期の売り上げを押し上げた。通期売上高は前年度比3.4%増の1兆800億円、営業利益は同5.3%増の950億円を見込む。主要顧客である社会保険庁の年金記録問題は、依然として懸念材料ではあるものの、ビジネス全体でみれば旺盛なIT投資が勝っている状況である。

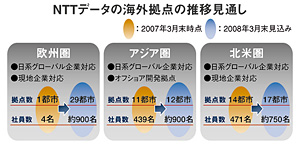

ただ、国内需要だけに依存していては、いずれ売り上げが頭打ちになるのは明らかだ。NTTデータは11月中旬からドイツのSIerに友好的TOB(株式公開買い付け)をかけるなど海外進出を本格化させている。意識しているのはIBMやアクセンチュアなど高収益企業。NTTデータは09年度(10年3月期)までの中期経営計画で連結営業利益率10%を目指しており、積極的な海外展開、グループ企業の増強を進めることで達成する考え。将来的には「連結売上高の10%を海外でかせぐ」(山下徹社長)方針を示す。

金融・証券に強い野村総合研究所の中間期連結売上高は前年同期比12.8%増の1651億円、営業利益は同31.5%増の274億円、営業利益率は同2.4ポイント増の16.6%と大幅増を記録。金融・証券のIT投資を手堅く取り込み、利益に結びつけた。「大きなプロジェクトをさばく力量がついてきた」(藤沼彰久社長)と自賛する。これを受けて通期業績は今年7月の上方修正から、さらに上方へ修正。連結売上高は前年度比10.1%増の3550億円、営業利益は同25.3%増の550億円を見込む。

■合併特需の反動で苦戦

意外に苦戦したのがデータセンタービジネスを得意とする旧CRCソリューションズと昨年10月に合併した伊藤忠テクノソリューションズ(CTC)、および地方自治体向けのビジネスを手がける日立ソフトウェアエンジニアリングや日立情報システムズなどだ。

CTCの中間期連結売上高は合併効果で大幅に増えたものの、当初計画値に対しては7.4%減と未達。営業利益は前年同期比24.2%減と奮わなかった。主な原因は一般企業や情報通信で思うように売り上げが伸びず、保守運用サービスでの利益確保も十分でなかったことなどがあげられる。顧客に金融業が少ないため金融関連のIT投資の恩恵を十分に受けられなかったことや、大口顧客の投資タイミングに合わなかったなど個別の事情によるところが大きいものと思われる。

旧CRCとの統合効果は「着実に現れてきている」(奥田陽一社長)と強調し、通期でいえば経営統合による増収効果50億円を見込む。データセンターの増強など旧CTCだけでは十分にできなかったアウトソーシングサービスを軸に、統合効果を発揮。これにより通期の連結売上高は、前年度比18.2%増の3480億円、営業利益は同13.1%増の288億円を目指している。

また、市町村合併の特需が終息し、基幹業務システムの案件縮小が鮮明になってきた。日立ソフトはグループ会社で自治体向けビジネスを柱とするアイネスの業績悪化に足を引っ張られた。全体でみれば中間期連結売上高は前年同期比7.7%増の813億円、営業利益は同75.4%増の60億円と大幅増だったが、アイネスののれん代一括償却などの影響で純利益は10億円のマイナスに陥った。

日立情報システムズも、自治体向け基幹業務パッケージソフトの販売に苦戦。公営企業向けの品揃えを拡充するなど、「自治体業務の周辺ビジネスの深掘りを進める」(原巖社長)ことにより、落ち込みをカバーしていく方針だ。

■組み込みは息切れ感

これまで好調だった組み込みソフトウェア開発には息切れ感が出てきた。需要を引っ張ってきた携帯電話やデジタル家電の失速がより鮮明になってきたことで、電機メーカーの開発投資が急速にしぼんでいることが主な原因とみられる。

携帯電話は、端末の製造コストを利用料金に含めない料金体系が通信キャリアによって相次いで打ち出され、需要の先行きに黄信号が灯った。このため携帯電話メーカーは新規開発投資を絞り込み、組み込みソフトのビジネスにもマイナスに働いている。

デジタル家電でも、次世代DVDの開発がほぼ一段落し、薄型テレビの製造装置への投資も一巡。メーカーは価格競争に打ち勝って、シェアを拡大させる必要があることから、開発費用について一層の削減策を強めている。開発人員を大量に投入して売り上げ規模を拡大する従来型の組み込みソフト開発ビジネスは、通用しにくくなっているのが実情だ。

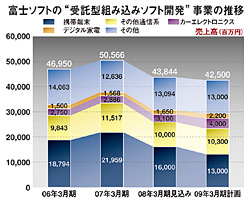

組み込みソフト開発大手の富士ソフトは、今年度通期の受託型組み込みソフト開発の単体ベースの売上高を前年度比13.3%減の438億円と予測。携帯電話が昨年度実績の219億円から160億円にしぼむ見通しであるのが響いた。来年度(09年3月期)の受託型組み込みソフト開発の売上高は425億円へと縮小する見込みを示す。一方で、独自に開発した組み込み用ミドルウェアをベースとした「プロダクト型ビジネスを伸ばす」(野澤宏会長兼社長)ことで事業拡大を目指す。

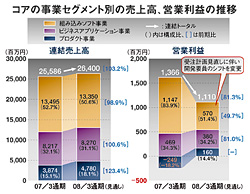

組み込みソフト開発を主力ビジネスに位置づけるコアも、連結ベースの組み込みソフト通期売上高を前年度比微減の133億円と予測。営業利益は同50.3%減の5億7000万円と大幅に減少する見通しを示した。当初予定していた携帯電話関連のプロジェクトがメーカーの意向で凍結。受注計画見直しに伴う開発人員の再編などで期待していた利益が見込めなくなったことなどが主な理由。今後伸びが見込める自動車関連などの分野を拡大させることで成長を狙う。

■パソコン買い替え進まず

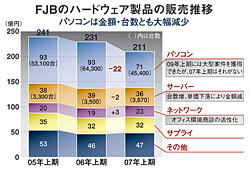

一方、ハードウェアビジネスは依然として厳しい。富士通ビジネスシステム(FJB)は中間期の連結売上高は前年同期比3.2%減の693億円、営業利益は同36.8%減の5億8200万円だった。ビジネスパソコンの販売金額が前年同期比23.7%減の71億円、サーバーが7.7%減と軒並み落ちた。ビジネスパソコンやPCサーバーの買い替えがベンダーの期待どおりに進んでいないことが背景にある。

主力のソフトウェアサービスのビジネスは「順調に拡大」(鈴木國明社長)しているものの、システムの複雑化に伴って商談発生から売り上げが立つまでの期間が20%ほど長期化したことが要因となって、ハード販売の減少をカバーできなかった。

JBCCホールディングスは、前年同期に20億円規模の大型案件があり、それがなかった今年度中間期の連結売上高は前年同期比4.7%の反動減になった。FJB同様、ハード販売のビジネスは厳しい状況にあることから、ソフトサービスなど付加価値をつけてハードをディストリビューションさせる事業をより一層拡大させる。グループ会社でディストリビュータのイグアスを通じてビジネスパートナー向けに販売するもので、「売り上げを伸ばす柱」(石黒和義社長)に位置づけている。

11月から北九州の中堅SIerのソルネットを新たにグループ会社に迎え、ソフト開発能力を向上。主力のソフトサービスビジネスのデリバリー体制を強化し、通期では昨年度達成できなかった連結売上高1000億円を目指す。営業利益は前年度比9.0%増の34億円を見込む。

IT市場全体の受注環境は、おおむね好調であることには変わりない。しかし、自治体の基幹系システムや携帯電話や情報家電など一部の組み込みソフト分野、ハード販売など、縮小傾向にある領域が目立ち始めている。

需要の変動を敏感に察知し、収益が見込める領域へヒト、モノ、カネを迅速にシフトさせられる柔軟さが、SIerの経営によりシビアに求められている。