NTTデータは、早ければ今年度(2017年3月期)上期にも米デルのITサービス部門をグループに迎え入れて連結対象にする。同社にとって過去最大の海外M&A案件だ。岩本敏男社長は「グローバルビジネスの中身が大きく変貌する」と気を引き締める。野村総合研究所(NRI)も、これまでどちらかといえば保守的な海外ビジネスへの取り組みを一転させ、海外M&A(企業の合併や買収)に強い意欲を示す。SIerにとって、海外ビジネスをまとまった規模で大きくするには、海外M&Aがほぼ唯一の方法である。しかし、同時に大きなリスク要因にもなる。SIerの海外M&Aの悲喜こもごもを追った。(安藤章司)

「買う」か「買われるか」が基本

NTTデータ

岩本敏男

社長 日本のSIerでいち早く海外M&Aを始めたNTTデータは、この約10年間で海外売上高をほぼゼロから5196億円まで伸ばしている。もともと同社の中期経営計画では2016年3月期までに海外売上高3500億円、海外売上高比率25%を目標に掲げていたが、あっさりと目標をクリア。海外売上高比率は32%に到達。だが、NTTデータといえども、過去10年を振り返れば何度か足をすくわれそうになった苦い経験がある。

ドイツBMW系の情報システム子会社を2008年に傘下に収めたまではよかったが、その会社がかつて他社から買い取っていた金融系の事業部門が利益面でのマイナス要因となった。当時、NTTデータはドイツで製造業に強いSIerを積極的にグループ化していたときで、いわば“おまけ”でついてきた事業部門が収益減の原因になったケースだ。他にも多少、収益力で難があるSIerもNTTデータが力を入れている事業領域とマッチすればM&Aの対象としてきたこともあり、ここ10年の海外ビジネスの収益力は一進一退の状態が続いてきた。足かけ10年でようやく8億円の黒字(2016年3月期)にこぎ着けたといった具合だ。

CAC Holdingsは、グループ会社でインドにあるアクセル・フロントラインの予期せぬ貸し倒れが発生。国内ではあまり聞かれなくなった貸し倒れが、成長市場では普通に起こってしまう。同社はこうした要因が足を引っ張るかたちで昨年度(2015年12月期)は当期純損益ベースで赤字に転落。営業利益も半減した。CAC Holdingsの酒匂明彦社長は、昨年、同問題が発覚するや否や、すぐにインドに飛んで経営体制の刷新も含めて対処に追われるなど、海外M&Aならではの難しさを露呈させた。

SIerの業態は「顧客密着」「地域密着」であるため、海外のSIerが容易に国内市場に進出できないと同じように、日本のSIerも海外のSI市場に進出しにくい。顧客や市場に密着しているドメスティック性が強いためのみえない参入障壁が存在する。例えば、情報サービス産業が盛んなインドの大手SIerのタタ・コンサルタンシー・サービシズは、三菱商事系の旧アイ・ティ・フロンティアを2014年にM&Aすることで日本でのビジネスを一気に拡大。逆にCAC Holdingsは先述の印アクセル・フロントラインを2014年にグループに迎え入れたことで従業員数の過半数が海外勤務者となる“グローバル企業”へ脱皮した。SIerにとっての海外ビジネスは、「買う」か「買われるか」のどちらかといえる。

国・地域での存在感をどう高めるか

野村総合研究所(NRI)

此本臣吾

社長 今年4月にトップに就任したNRIの此本臣吾社長は、海外関連売上高を直近の239億円から向こう3年で2倍余りの580億円、22年度には1000億円に拡大させる方針を打ち出している。実現するために海外M&Aは不可欠ではあるものの、M&Aをすると海外での売り上げは増えても、利益率が一時的に下がる傾向にある。例えば「のれん代」の償却一つとっても、M&Aの規模が増えれば増えるほど利益の押し下げ要因になりやすい。

ましてやNRIの営業利益率は13%台をキープする情報サービス業界の超優良SIerだけに、利益の押し下げ要因となるM&Aにはこれまで慎重な姿勢だった。M&A対象となる企業が高収益SIerになればなるほど、そのプレミアに相当する「のれん代」も高くなるだろうし、逆にそれほどプレミアもつかない低収益企業ならば、直接的に収益力を引っ張られてしまう。

もう一つ、海外M&Aの難しさは、例えば欧米でグループ会社を増やしても、よほど大きなM&Aをしない限り、その国の市場でトップテンに入るのは至難である点だ。先述の通り情報サービス業は「顧客密着」「地域密着」であるため、国内外トータルの売上規模も大切だが、やはりその国や地域での存在感がビジネスを大きく左右する。

NTTデータの岩本社長が「グローバルビジネスの中身が大きく変貌する」と話す背景に、同社は国内では断トツ大手のSIerで、グローバルランキングでも上位常連組の1社ではあるものの、米国市場だけに限れば「数ある外資系SIerのうちの1社」に過ぎなかったことが挙げられる。せっかく多額の投資をしても、これでは物足りない。売上規模で約3000億円、従業員数で約3万人の米デルサービス部門を傘下に収めることで、米国トップとまではいかないまでも、同国でのNTTデータの存在感は格段に高まる。

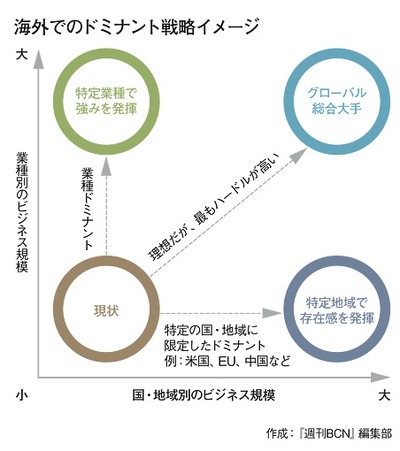

海外M&Aで、いきなりその国の上位SIerに食い込むのは難しくても、金融なら金融、製造なら製造に強いSIerを重点的にグループに迎え入れることで当該国・地域での業種カットでの“ドミナント戦略”を展開。また別の切り口として、国や地域の単位でランキング上位に食い込み、ビジネスを有利に進めていく基盤を視野に入れたM&Aを採り入れるなど、柔軟性ある海外ビジネス戦略も有効だろう。