Special Feature

タイムリミットはあとわずか 知っておくべき「改正電帳法」の影響

2021/10/04 09:00

週刊BCN 2021年10月04日vol.1893掲載

2022年1月1日に控える改正電子帳簿保存法の施行まで、残すところ3カ月を切った。本来であれば、税務処理のあり方を根本から変える大きなトピックであり、ITベンダーにとっても対応製品を拡販する商機だが、その変化の大きさをつかみかね、いまだ具体的な対策に乗り出せないでいる企業も少なくない。改正電帳法が何を変え、企業はどう対応すべきなのか。タイムリミットはあとわずか。あらためて要点を整理してみよう。

(取材・文/藤岡 堯)

「特例」から「通例」へ電子保存を抜本的見直し

本題に入る前に、電帳法そのものについておさらいする。電帳法は1998年に制定され、正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」。この名称が示す通り、税に関する複数の法律で本来は書面(=紙)で保存することが義務付けられている帳簿書類を、一定の要件を満たせば電子データで保存することを「特例」として認めるために存在する。当初は最初から電子データで作成された帳簿書類のみが認められていたが、段階的に緩和され、請求書や納品書、領収書などの取引関係書類に関しては、スキャナによる取り込みやデジタルカメラなどでの撮影で紙をデータ化した形での保存、クラウドサービスの利用も現在では可能となっている。

では、22年1月からの改正によって何が変わるのか。大きなポイントは「電子データ保存要件の大幅緩和」と「電子的に受領したデータの電子保存の厳格化」の2点である。

まずは保存要件の大幅緩和である。これまで、領収書などをスキャンなどで電子的に保存することが認められていたものの、電子保存を始める3カ月前までに所轄の税務署長へ申請し、承認を受けることが必要だった。今回の改正ではこの事前承認が廃止され、いつでも電子保存を始めることが可能になる。

また、スキャンデータによる保存の場合、事務処理を担当しない第三者が年1回以上の頻度で紙の書類とスキャンデータを突き合わせて検査することが求められており(全量検査ではなくサンプル抽出調査でも可)、定期検査を経なければ紙書類の破棄はできなかったが、改正により、この検査義務も撤廃される。このほか、書類をスキャンするまでの期限の緩和、スキャン時に書類の受領者などが手書きで署名する「自署」の義務廃止など、保存に関する負担が大きく軽減される。

新経済連盟が20年8月に中小企業の経営者や経理担当を対象に実施したアンケートでは、電子保存の申請をしていない理由について「申請が手間・時間がかかる」「制度が複雑」「定期検査が終わるまで紙での保存が必要」「紙より保存要件が厳しく、税務調査が不安」などの声が寄せられていた。

実際、国税庁による税務統計でも19年度末時点における電子保存申請の累計承認件数は約27万件、さらに別の申請が必要となるスキャンデータの保存は約4000件で、16年の経済センサスで示された法人企業数約187万社と比較しても、普及が進んでいるとは言いづらい。事前承認の廃止や検査の撤廃によって、ハードルが劇的に下がり、電子保存を導入しやすい環境が整う。

次に電子保存の厳格化についてだ。今までは電子メールなどの「電子取引」を通じてデータで送付された書類については、代替として紙に出力して保存することが認められていた。しかし、改正後はそれができなくなり、電子データで受け取ったものは電子データのまま保管しなければならない。これまで電子データも含めて全て紙で保管していた企業も必ず電子データで残さなければならなくなる。

保存のあり方を考えたとき、ある書類は紙、別の書類は電子データというように分かれているのは極めて効率が悪い。22年1月以降、紙の書類のデータ化はより容易になり、電子データの書類は電子データでの保存が必須となる。紙で発行・受領した分は紙のまま保存することに問題はないが、紙と電子データを並行して管理することは効率が悪く、電子で一本化するのが理想的な選択となってくる。いわば今回の改正は、これまで「特例」としていた電子データでの保存を「通例」へと誘導する抜本的な見直しなのである。

深まらない企業理解 要件緩和も罰則は強化

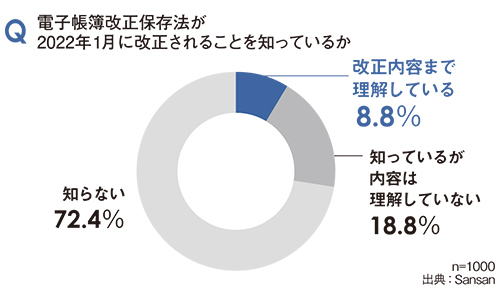

企業にとって今回の改正への対応は、単に規則に従うだけにとどまらない意味を持つ。改正内容に即した態勢を取り入れることは、会計や経理のデジタル化加速につながり、ペーパーレス化や業務量の圧縮、リモートワークへの対応強化など幅広いメリットを企業にもたらすからだ。にもかかわらず、企業や働き手の理解は深まっていない。改正電帳法に対応するクラウド請求書受領サービス「Bill One」を展開するSansanが、請求書関連業務に従事する1000人を対象として8月に実施した意識調査によると、「改正内容まで理解している」との回答は8.8%にとどまった。「改正を知っているが内容は理解していない」は18.8%、「改正を知らない」は72.4%にも上り、少なくとも現場レベルでは改正の具体的な中身が浸透していないことが浮き彫りになった。

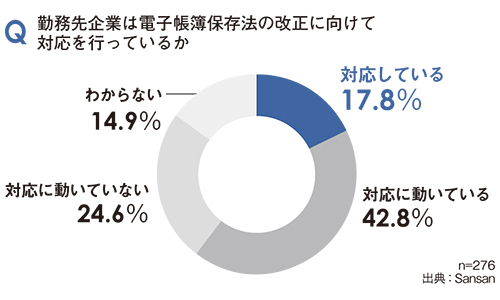

さらに、「理解している」「知っているが内容は理解していない」と答えた276人に勤務先の改正に向けた取り組み状況を聞いたところ、「対応している」は17.8%と2割を下回り、「対応に動いていない」は24.6%だった。働き手だけではなく、企業としても取り組みが遅れているようだ。

同社のBill One Unitプロダクトマーケティングマネジャーで、公認会計士の柴野亮氏は、事前申請が廃止されるなど緩和の部分については理解する人も多いとしながらも「電子で受け取った場合、電子でしか保存できないことは意外と知らない」と指摘する。近年では電子データとして請求書などを受け取るケースも広がっているが、データを紙に出力して保管する企業も少なくない。改正後はこの手法は認められなくなるため、業務プロセスの見直しは待ったなしだ。

また、大幅な要件緩和の一方で、データ改ざんによる不正を抑止するため、重加算税をより重くする罰則規定が設けられた。従来、税務調査などで取引上の隠蔽や不正が発覚した場合、追徴税額の35%の重加算税が課されているが、改正後は電子データに関連して見つかった場合にはさらに10%加重されることになる。柴野氏は「(電子保存の)入り口が広がった分、罰則も設けられた。この点への理解を広げることも急務となってくる」と語る。

対応業務ソフト導入で万事解決ではない

改正に対応する必要性を認識できたとしても実践は難しい。要件が緩和されたとはいえ、実務面で取り組むべきことは数多く残っているからだ。例えば、国税庁は帳簿書類の電子保存を行うために必要な要素として「真実性」と「可視性」を挙げ、双方を満たす取り組みが必要と定める。真実性とは保存されたデータが紙でいうところの「原本」であることの担保だ。内容の修正や削除、複製などを防ぐために欠かせない。国税庁はタイムスタンプの付与、データの訂正削除の記録が残るシステムや訂正削除ができないシステムの利用、訂正や削除に関する事務処理規程の整備のいずれかによって真実性を確保するよう求めている。

このうちタイムスタンプについては、有効とされているのは一部企業によるサービスのみであり、企業が独自に導入するためには連携のためのシステム開発が必要になる。柴野氏は「タイムスタンプは技術力のある企業でないと実装は難しい。多くの企業はシステム導入か、事務処理規程で対応することになるだろう」と見通す。

可視性では、データ化した資料が明瞭に読み取れること、保存した資料を即座に検索できる環境を整えることなどが求められる。検索についてはデータのファイル名に「取引年月日」「取引金額」「取引先名」を明記した形での保存、またはExcelなどで専用の索引簿(リスト)を作成することで条件を満たせる。

作業そのものは単純であるが、電子保存を始めた瞬間から永続的に課されることになる。電子保存のためには欠かせない作業であるものの、本質的にはビジネスの役に立つわけでもなく「意味があるようで意味がない」(柴野氏)業務になりかねない。

これらの課題を考慮すると、個人事業主やごく小規模な企業を除き、自社単独で改正対応に努めることに積極的な価値を見出すことは難しいと言える。自社で全てを手掛けようとすれば、人的にも工数的にも負担が大きくなるからだ。

そこで有望な選択肢となるのが、ITベンダーがパッケージソフトやクラウドサービスとして提供する会計ソフトや電子帳票システムなどだ。各社は改正のタイミングを絶好の商機とみて、セミナーや説明会などを通じて改正内容への理解を深めてもらい、利用拡大を図っている。

ただし、電帳法対応製品を導入するだけで万事解決というわけではない。帳簿書類を適切に保存するための手順、改ざんなどの不正を防ぐための内部統制の確認といった作業は不可欠だ。そもそも、社内でどのような書類がどのような形式でどの程度流れているかなど、既存の業務フローを洗い出し、自社の環境に適したソリューションを見極めることも重要になってくる。自社単独での対応は確かに困難だが、専門家に全て任せれば問題なし、とはならないようだ。

デジタルトランスフォーメーションの波を受け、企業内では紙の電子化への動きが加速している。電帳法の改正にはこの動きを後押しすることが期待される。ITベンダーにとっても商機だが、ユーザー側の状況を踏まえたきめ細かいフォローが差別化につながると言えそうだ。

2022年1月1日に控える改正電子帳簿保存法の施行まで、残すところ3カ月を切った。本来であれば、税務処理のあり方を根本から変える大きなトピックであり、ITベンダーにとっても対応製品を拡販する商機だが、その変化の大きさをつかみかね、いまだ具体的な対策に乗り出せないでいる企業も少なくない。改正電帳法が何を変え、企業はどう対応すべきなのか。タイムリミットはあとわずか。あらためて要点を整理してみよう。

(取材・文/藤岡 堯)

「特例」から「通例」へ電子保存を抜本的見直し

本題に入る前に、電帳法そのものについておさらいする。電帳法は1998年に制定され、正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」。この名称が示す通り、税に関する複数の法律で本来は書面(=紙)で保存することが義務付けられている帳簿書類を、一定の要件を満たせば電子データで保存することを「特例」として認めるために存在する。当初は最初から電子データで作成された帳簿書類のみが認められていたが、段階的に緩和され、請求書や納品書、領収書などの取引関係書類に関しては、スキャナによる取り込みやデジタルカメラなどでの撮影で紙をデータ化した形での保存、クラウドサービスの利用も現在では可能となっている。

では、22年1月からの改正によって何が変わるのか。大きなポイントは「電子データ保存要件の大幅緩和」と「電子的に受領したデータの電子保存の厳格化」の2点である。

まずは保存要件の大幅緩和である。これまで、領収書などをスキャンなどで電子的に保存することが認められていたものの、電子保存を始める3カ月前までに所轄の税務署長へ申請し、承認を受けることが必要だった。今回の改正ではこの事前承認が廃止され、いつでも電子保存を始めることが可能になる。

また、スキャンデータによる保存の場合、事務処理を担当しない第三者が年1回以上の頻度で紙の書類とスキャンデータを突き合わせて検査することが求められており(全量検査ではなくサンプル抽出調査でも可)、定期検査を経なければ紙書類の破棄はできなかったが、改正により、この検査義務も撤廃される。このほか、書類をスキャンするまでの期限の緩和、スキャン時に書類の受領者などが手書きで署名する「自署」の義務廃止など、保存に関する負担が大きく軽減される。

新経済連盟が20年8月に中小企業の経営者や経理担当を対象に実施したアンケートでは、電子保存の申請をしていない理由について「申請が手間・時間がかかる」「制度が複雑」「定期検査が終わるまで紙での保存が必要」「紙より保存要件が厳しく、税務調査が不安」などの声が寄せられていた。

実際、国税庁による税務統計でも19年度末時点における電子保存申請の累計承認件数は約27万件、さらに別の申請が必要となるスキャンデータの保存は約4000件で、16年の経済センサスで示された法人企業数約187万社と比較しても、普及が進んでいるとは言いづらい。事前承認の廃止や検査の撤廃によって、ハードルが劇的に下がり、電子保存を導入しやすい環境が整う。

次に電子保存の厳格化についてだ。今までは電子メールなどの「電子取引」を通じてデータで送付された書類については、代替として紙に出力して保存することが認められていた。しかし、改正後はそれができなくなり、電子データで受け取ったものは電子データのまま保管しなければならない。これまで電子データも含めて全て紙で保管していた企業も必ず電子データで残さなければならなくなる。

保存のあり方を考えたとき、ある書類は紙、別の書類は電子データというように分かれているのは極めて効率が悪い。22年1月以降、紙の書類のデータ化はより容易になり、電子データの書類は電子データでの保存が必須となる。紙で発行・受領した分は紙のまま保存することに問題はないが、紙と電子データを並行して管理することは効率が悪く、電子で一本化するのが理想的な選択となってくる。いわば今回の改正は、これまで「特例」としていた電子データでの保存を「通例」へと誘導する抜本的な見直しなのである。

この記事の続き >>

- 意識調査からみえる、深まらない企業理解 要件緩和の一方、罰則は強化

- 対応業務ソフト導入で万事解決ではない 必要となる作業とITベンダーの商機は?

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1