Special Feature

大手電機3社の上期決算 逆風吹く市場環境で成長は果たせるか

2022/11/07 09:00

週刊BCN 2022年11月07日vol.1945掲載

SI事業を手がける大手電機メーカー3社の2022年度上期決算(22年4~9月)が出揃った。各社とも世界的なデジタルトランスフォーメーション(DX)の需要を受けてビジネス自体は着実に成果を残している。ただ、円安や物価高、供給の遅れ、人材不足など市場環境の逆風は強く、先の見通しには暗雲も立ち込める(本文中のNEC、日立製作所の営業損益はすべて調整後)。

(取材・文/日高 彰、大蔵大輔、藤岡 堯)

富士通

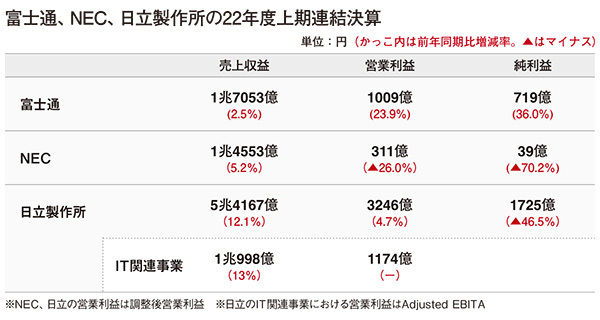

富士通は、売上高にあたる売上収益が前年同期比2.5%増の1兆7053億円、営業利益が23.9%増の1009億円、純利益が36.0%増の719億円で増収増益だった。国内外でシステム構築の受注が拡大したほか、コストの効率化などを進めた一方、部材供給の遅延が増収幅を縮める要因にもなった。

営業利益は上期としては過去最高だったが、これには100%子会社だったPFUの株式の80%をリコーに譲渡したことなど、一過性の利益が261億円含まれる。本業での営業利益は747億円と、前年並みにとどまる。

富士通 磯部武司 CFO

国内では基幹システムのモダナイズ需要が高まっており、大手企業、金融、官公庁からの受注が増加している。地方自治体でもシステム標準化にかかわる案件の数が堅調に推移した。文教や中堅企業向けのビジネスでは部材供給遅延の影響が大きく、一部の商談が下期にずれ込んでいるという。SI・サービスの受注は上期全体で前年比8%増と伸長した一方、PCの販売は25%減と21年度以降需要減が続いている。

世界的な半導体不足による部材供給の遅延が21年度上期より続いており、売上高で411億円、損益で205億円に相当する押し下げ要因となっている。ハードウェアの納入と一体となっているシステム構築プロジェクトで納期の遅延や原価の高騰といった影響が発生している。ただし、不足している部品の代替品の手当や、販売価格への転嫁などを進めており、マイナス影響は解消されつつある。下期には売り上げ、利益ともに挽回できる見込みとしている。

また、上期には円安が大幅に進行したが、部材価格の上昇により製品販売のビジネスには逆風となった反面、海外への輸出が多い電子デバイス事業では大きなプラス要因となっており、富士通全体では為替の影響は小さなものになっている。

通期の業績は、売上収益が3兆7200億円、営業利益4000億円を見込んでいる。富士通の業績はもともと下期偏重の傾向があるが、本年度は上期約1000億円の営業利益に対し下期で約3000億円と、例年に増して下期で大幅な利益伸長を狙う計画となっている。取締役執行役員の磯部武司CFOは「下期で3000億円程度の利益計上は絵空事ではない。心配事がないわけではないが、今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」とコメントしており、受注状況が現在のまま堅調に推移することを前提に、現時点で業績見通しに変更の必要はないとの見方を示した。

また、同社は主力のシステム構築ビジネスである「テクノロジーソリューション事業」で、本年度末までに売上高営業利益率10%を達成することを、以前から経営目標として掲げている。受注拡大に加えてオフショア開発の拡大による効率改善などで引き続き採算性を高めていくが、円安は同事業の利益にとってマイナス要因であり、目標達成には追加のコスト削減や価格転嫁が必要になるものと考えられる。

NEC

NECは売上収益が5.2%増の1兆4553億円、営業利益は26.0%減の311億円、純利益は70.2%減の39億円となった。

利益を押し下げた主要因は、ネットワークサービスだ。5G事業におけるオペレーション悪化に伴うコストが増加し、営業損益ベースで133億円の赤字となった(前年同期は84億円の黒字)。藤川修・執行役員常務兼CFOは「本年度はキャリアの設備投資が下期偏重で上期が低調だったことに加えて、海外における戦略的受注案件で一過性の損失を計上した」と詳細を説明。戦略的受注案件は初期の量産ロットを戦略的価格で受注したことによって、もともと厳しい原価構成だったが、円安や部材不足で想定以上に資材コストが上昇したことも響いた。

NEC 藤川 修 常務

ITサービス全体の受注動向は企業向けの高い需要を受けて11%増。セグメント別では、社会公共は都市インフラや中堅中小企業向けが好調で14%増。社会基盤は前年に宇宙関連の大型案件があったものの4%増と成長を維持(大型案件を除くと17%増)。エンタープライズは流通・サービス業向けの大型案件を獲得するなど好調に推移して15%増。グローバルは米Netcrackerの大型案件やDG/DF(デジタル・ガバメント/デジタル・ファイナンス)がけん引して34%増。ネットワークサービスは第1四半期が11%減と不調だったが、第2四半期で5G需要が拡大して10%増と盛り返し、ほぼ横ばいとなった。

通期業績予想は7月28日に発表した前回見通しから変更はなく、売上収益が3.8%の3兆1300億円、営業利益は8.2%増の1850億円とした。ただ、上期の業績や足元の状況などを踏まえ、7月の前回予想からセグメント別の予想内容を見直した。

好調な社会基盤、エンタープライズ、グローバルの3セグメントをいずれも上方修正した。社会基盤は不採算案件の抑制や日本航空電子工業の好業績によって営業利益で50億円の上振れを見込む。エンタープライズは好調な市場環境が継続していることから、売上収益で100億円、営業利益で30億円の増加となる見通しだ。グローバルは円安の影響で、売上高で500億円、営業利益で50億円を積んだ。

上期に減益の要因となったネットワークサービスは営業利益で40億円の下方修正を行った。藤川常務は同事業について「ハードルが高い部分もあるが、下期偏重の国内5G需要取り込みや海外5Gの出荷増、ITビジネス増加によって、通期で270億円の黒字を目指す」と語った。中長期の見通しに変化はないとする一方で「来年度以降もマクロ要因やキャリアの投資方針など不透明な要素はある」との見方を示した。日立製作所

日立製作所のIT関連セグメントとなる「デジタルシステム&サービス」は、売上収益が13%増の1兆998億円、営業利益に一部の償却費を足し戻すなどした「Adjusted EBITA」は1174億円で、前年同期を4億円上回った。Lumada事業が堅調に推移し、河村芳彦・執行役副社長CFOは「米GlobalLogic(グローバルロジック)の貢献が大きく、Lumadaの成長を後押ししている」と述べた。

質疑に応じる日立製作所の河村芳彦副社長(中央)

全社の売上収益は12.1%増の5兆4167億円、営業利益は4.7%増の3246億円、Adjusted EBITAは5.5%増の3930億円。純利益については、年金制度の変更やのれんの減損などの影響を受け、46.5%減の1725億円となったものの、通期見通しは2.8%増で過去最高となる6000億円を据え置いた。

デジタルシステム&サービスのセグメントに含まれる「フロントビジネス」「ITサービス」「サービス&プラットフォーム」の3事業はいずれも増収。利益面については、成長投資の拡大や一部プロジェクトのコスト増を受け、金融・公共・社会インフラ向けのSIなどを手掛けるフロントビジネスは減益となった。

Lumada事業に関しては、売上収益が54%増の8790億円(売却予定の上場子会社分を除く)と大きく伸びた。事業を構成する4領域がいずれも好調で、着実に数字を積み上げている。売上収益に対するAdjusted EBITA率は約13%で、連結全体の7.3%を超えた。

グローバルロジックの第2四半期のみの業績をみると、売上収益は50%増(米ドルベースでは19%増)の515億円、Adjusted EBITAは114億円(買収に伴う関連費用は除く)で、前年同期から39億円増えた。米国子会社のHitachi Vantaraなどとのシナジーも順調に拡大し、欧州の金融機関や米国のデジタルマーケティング、ドラッグストアチェーンなどの受注を獲得している。

IT関連事業においては、旺盛なDX需要が収益を下支えしている格好だが、世界的なエンジニア不足が足を引っ張る。河村副社長は「DXの仕事の伸び率はエンジニアの数に関係する。お客様からの要請は格段に多く、これにどれだけエンジニアを手当てできるかが、経営上の大きな課題となっている」と指摘し、人員の補強に向け、買収を含めて検討を進めているとした。

円安の影響については、売上収益で4470億円、Adjusted EBITAで465億円の上振れ要因となった。日立は「為替に対してニュートラルな構造を意図的につくってきた」(河村副社長)ことから、今後も中長期的な視点で調達のあり方を工夫するなどして為替の影響を抑え込んでいく方針だ。

物価高騰に関しては、ここ1年で調達価格が平均10~12%程度上昇しているのに対し、顧客への転嫁は5~6%程度にとどまっているとした。海外ではおおむね転嫁できているものの、国内では遅れが生じており、河村副社長は「お客様に説明し、一緒にシェアをしていきたい」と語った。

(取材・文/日高 彰、大蔵大輔、藤岡 堯)

富士通

過去最高の営業益 下期で大幅伸長の計画

富士通は、売上高にあたる売上収益が前年同期比2.5%増の1兆7053億円、営業利益が23.9%増の1009億円、純利益が36.0%増の719億円で増収増益だった。国内外でシステム構築の受注が拡大したほか、コストの効率化などを進めた一方、部材供給の遅延が増収幅を縮める要因にもなった。営業利益は上期としては過去最高だったが、これには100%子会社だったPFUの株式の80%をリコーに譲渡したことなど、一過性の利益が261億円含まれる。本業での営業利益は747億円と、前年並みにとどまる。

国内では基幹システムのモダナイズ需要が高まっており、大手企業、金融、官公庁からの受注が増加している。地方自治体でもシステム標準化にかかわる案件の数が堅調に推移した。文教や中堅企業向けのビジネスでは部材供給遅延の影響が大きく、一部の商談が下期にずれ込んでいるという。SI・サービスの受注は上期全体で前年比8%増と伸長した一方、PCの販売は25%減と21年度以降需要減が続いている。

世界的な半導体不足による部材供給の遅延が21年度上期より続いており、売上高で411億円、損益で205億円に相当する押し下げ要因となっている。ハードウェアの納入と一体となっているシステム構築プロジェクトで納期の遅延や原価の高騰といった影響が発生している。ただし、不足している部品の代替品の手当や、販売価格への転嫁などを進めており、マイナス影響は解消されつつある。下期には売り上げ、利益ともに挽回できる見込みとしている。

また、上期には円安が大幅に進行したが、部材価格の上昇により製品販売のビジネスには逆風となった反面、海外への輸出が多い電子デバイス事業では大きなプラス要因となっており、富士通全体では為替の影響は小さなものになっている。

通期の業績は、売上収益が3兆7200億円、営業利益4000億円を見込んでいる。富士通の業績はもともと下期偏重の傾向があるが、本年度は上期約1000億円の営業利益に対し下期で約3000億円と、例年に増して下期で大幅な利益伸長を狙う計画となっている。取締役執行役員の磯部武司CFOは「下期で3000億円程度の利益計上は絵空事ではない。心配事がないわけではないが、今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」とコメントしており、受注状況が現在のまま堅調に推移することを前提に、現時点で業績見通しに変更の必要はないとの見方を示した。

また、同社は主力のシステム構築ビジネスである「テクノロジーソリューション事業」で、本年度末までに売上高営業利益率10%を達成することを、以前から経営目標として掲げている。受注拡大に加えてオフショア開発の拡大による効率改善などで引き続き採算性を高めていくが、円安は同事業の利益にとってマイナス要因であり、目標達成には追加のコスト削減や価格転嫁が必要になるものと考えられる。

NEC

営業利益が大幅減 ネットワークサービス事業が低調

NECは売上収益が5.2%増の1兆4553億円、営業利益は26.0%減の311億円、純利益は70.2%減の39億円となった。利益を押し下げた主要因は、ネットワークサービスだ。5G事業におけるオペレーション悪化に伴うコストが増加し、営業損益ベースで133億円の赤字となった(前年同期は84億円の黒字)。藤川修・執行役員常務兼CFOは「本年度はキャリアの設備投資が下期偏重で上期が低調だったことに加えて、海外における戦略的受注案件で一過性の損失を計上した」と詳細を説明。戦略的受注案件は初期の量産ロットを戦略的価格で受注したことによって、もともと厳しい原価構成だったが、円安や部材不足で想定以上に資材コストが上昇したことも響いた。

ITサービス全体の受注動向は企業向けの高い需要を受けて11%増。セグメント別では、社会公共は都市インフラや中堅中小企業向けが好調で14%増。社会基盤は前年に宇宙関連の大型案件があったものの4%増と成長を維持(大型案件を除くと17%増)。エンタープライズは流通・サービス業向けの大型案件を獲得するなど好調に推移して15%増。グローバルは米Netcrackerの大型案件やDG/DF(デジタル・ガバメント/デジタル・ファイナンス)がけん引して34%増。ネットワークサービスは第1四半期が11%減と不調だったが、第2四半期で5G需要が拡大して10%増と盛り返し、ほぼ横ばいとなった。

通期業績予想は7月28日に発表した前回見通しから変更はなく、売上収益が3.8%の3兆1300億円、営業利益は8.2%増の1850億円とした。ただ、上期の業績や足元の状況などを踏まえ、7月の前回予想からセグメント別の予想内容を見直した。

好調な社会基盤、エンタープライズ、グローバルの3セグメントをいずれも上方修正した。社会基盤は不採算案件の抑制や日本航空電子工業の好業績によって営業利益で50億円の上振れを見込む。エンタープライズは好調な市場環境が継続していることから、売上収益で100億円、営業利益で30億円の増加となる見通しだ。グローバルは円安の影響で、売上高で500億円、営業利益で50億円を積んだ。

上期に減益の要因となったネットワークサービスは営業利益で40億円の下方修正を行った。藤川常務は同事業について「ハードルが高い部分もあるが、下期偏重の国内5G需要取り込みや海外5Gの出荷増、ITビジネス増加によって、通期で270億円の黒字を目指す」と語った。中長期の見通しに変化はないとする一方で「来年度以降もマクロ要因やキャリアの投資方針など不透明な要素はある」との見方を示した。

日立製作所

Lumada事業が堅調に推移 グローバルロジックの貢献大きく

日立製作所のIT関連セグメントとなる「デジタルシステム&サービス」は、売上収益が13%増の1兆998億円、営業利益に一部の償却費を足し戻すなどした「Adjusted EBITA」は1174億円で、前年同期を4億円上回った。Lumada事業が堅調に推移し、河村芳彦・執行役副社長CFOは「米GlobalLogic(グローバルロジック)の貢献が大きく、Lumadaの成長を後押ししている」と述べた。

全社の売上収益は12.1%増の5兆4167億円、営業利益は4.7%増の3246億円、Adjusted EBITAは5.5%増の3930億円。純利益については、年金制度の変更やのれんの減損などの影響を受け、46.5%減の1725億円となったものの、通期見通しは2.8%増で過去最高となる6000億円を据え置いた。

デジタルシステム&サービスのセグメントに含まれる「フロントビジネス」「ITサービス」「サービス&プラットフォーム」の3事業はいずれも増収。利益面については、成長投資の拡大や一部プロジェクトのコスト増を受け、金融・公共・社会インフラ向けのSIなどを手掛けるフロントビジネスは減益となった。

Lumada事業に関しては、売上収益が54%増の8790億円(売却予定の上場子会社分を除く)と大きく伸びた。事業を構成する4領域がいずれも好調で、着実に数字を積み上げている。売上収益に対するAdjusted EBITA率は約13%で、連結全体の7.3%を超えた。

グローバルロジックの第2四半期のみの業績をみると、売上収益は50%増(米ドルベースでは19%増)の515億円、Adjusted EBITAは114億円(買収に伴う関連費用は除く)で、前年同期から39億円増えた。米国子会社のHitachi Vantaraなどとのシナジーも順調に拡大し、欧州の金融機関や米国のデジタルマーケティング、ドラッグストアチェーンなどの受注を獲得している。

IT関連事業においては、旺盛なDX需要が収益を下支えしている格好だが、世界的なエンジニア不足が足を引っ張る。河村副社長は「DXの仕事の伸び率はエンジニアの数に関係する。お客様からの要請は格段に多く、これにどれだけエンジニアを手当てできるかが、経営上の大きな課題となっている」と指摘し、人員の補強に向け、買収を含めて検討を進めているとした。

円安の影響については、売上収益で4470億円、Adjusted EBITAで465億円の上振れ要因となった。日立は「為替に対してニュートラルな構造を意図的につくってきた」(河村副社長)ことから、今後も中長期的な視点で調達のあり方を工夫するなどして為替の影響を抑え込んでいく方針だ。

物価高騰に関しては、ここ1年で調達価格が平均10~12%程度上昇しているのに対し、顧客への転嫁は5~6%程度にとどまっているとした。海外ではおおむね転嫁できているものの、国内では遅れが生じており、河村副社長は「お客様に説明し、一緒にシェアをしていきたい」と語った。

SI事業を手がける大手電機メーカー3社の2022年度上期決算(22年4~9月)が出揃った。各社とも世界的なデジタルトランスフォーメーション(DX)の需要を受けてビジネス自体は着実に成果を残している。ただ、円安や物価高、供給の遅れ、人材不足など市場環境の逆風は強く、先の見通しには暗雲も立ち込める(本文中のNEC、日立製作所の営業損益はすべて調整後)。

(取材・文/日高 彰、大蔵大輔、藤岡 堯)

富士通

富士通は、売上高にあたる売上収益が前年同期比2.5%増の1兆7053億円、営業利益が23.9%増の1009億円、純利益が36.0%増の719億円で増収増益だった。国内外でシステム構築の受注が拡大したほか、コストの効率化などを進めた一方、部材供給の遅延が増収幅を縮める要因にもなった。

営業利益は上期としては過去最高だったが、これには100%子会社だったPFUの株式の80%をリコーに譲渡したことなど、一過性の利益が261億円含まれる。本業での営業利益は747億円と、前年並みにとどまる。

富士通 磯部武司 CFO

国内では基幹システムのモダナイズ需要が高まっており、大手企業、金融、官公庁からの受注が増加している。地方自治体でもシステム標準化にかかわる案件の数が堅調に推移した。文教や中堅企業向けのビジネスでは部材供給遅延の影響が大きく、一部の商談が下期にずれ込んでいるという。SI・サービスの受注は上期全体で前年比8%増と伸長した一方、PCの販売は25%減と21年度以降需要減が続いている。

世界的な半導体不足による部材供給の遅延が21年度上期より続いており、売上高で411億円、損益で205億円に相当する押し下げ要因となっている。ハードウェアの納入と一体となっているシステム構築プロジェクトで納期の遅延や原価の高騰といった影響が発生している。ただし、不足している部品の代替品の手当や、販売価格への転嫁などを進めており、マイナス影響は解消されつつある。下期には売り上げ、利益ともに挽回できる見込みとしている。

また、上期には円安が大幅に進行したが、部材価格の上昇により製品販売のビジネスには逆風となった反面、海外への輸出が多い電子デバイス事業では大きなプラス要因となっており、富士通全体では為替の影響は小さなものになっている。

通期の業績は、売上収益が3兆7200億円、営業利益4000億円を見込んでいる。富士通の業績はもともと下期偏重の傾向があるが、本年度は上期約1000億円の営業利益に対し下期で約3000億円と、例年に増して下期で大幅な利益伸長を狙う計画となっている。取締役執行役員の磯部武司CFOは「下期で3000億円程度の利益計上は絵空事ではない。心配事がないわけではないが、今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」とコメントしており、受注状況が現在のまま堅調に推移することを前提に、現時点で業績見通しに変更の必要はないとの見方を示した。

また、同社は主力のシステム構築ビジネスである「テクノロジーソリューション事業」で、本年度末までに売上高営業利益率10%を達成することを、以前から経営目標として掲げている。受注拡大に加えてオフショア開発の拡大による効率改善などで引き続き採算性を高めていくが、円安は同事業の利益にとってマイナス要因であり、目標達成には追加のコスト削減や価格転嫁が必要になるものと考えられる。

(取材・文/日高 彰、大蔵大輔、藤岡 堯)

富士通

過去最高の営業益 下期で大幅伸長の計画

富士通は、売上高にあたる売上収益が前年同期比2.5%増の1兆7053億円、営業利益が23.9%増の1009億円、純利益が36.0%増の719億円で増収増益だった。国内外でシステム構築の受注が拡大したほか、コストの効率化などを進めた一方、部材供給の遅延が増収幅を縮める要因にもなった。営業利益は上期としては過去最高だったが、これには100%子会社だったPFUの株式の80%をリコーに譲渡したことなど、一過性の利益が261億円含まれる。本業での営業利益は747億円と、前年並みにとどまる。

国内では基幹システムのモダナイズ需要が高まっており、大手企業、金融、官公庁からの受注が増加している。地方自治体でもシステム標準化にかかわる案件の数が堅調に推移した。文教や中堅企業向けのビジネスでは部材供給遅延の影響が大きく、一部の商談が下期にずれ込んでいるという。SI・サービスの受注は上期全体で前年比8%増と伸長した一方、PCの販売は25%減と21年度以降需要減が続いている。

世界的な半導体不足による部材供給の遅延が21年度上期より続いており、売上高で411億円、損益で205億円に相当する押し下げ要因となっている。ハードウェアの納入と一体となっているシステム構築プロジェクトで納期の遅延や原価の高騰といった影響が発生している。ただし、不足している部品の代替品の手当や、販売価格への転嫁などを進めており、マイナス影響は解消されつつある。下期には売り上げ、利益ともに挽回できる見込みとしている。

また、上期には円安が大幅に進行したが、部材価格の上昇により製品販売のビジネスには逆風となった反面、海外への輸出が多い電子デバイス事業では大きなプラス要因となっており、富士通全体では為替の影響は小さなものになっている。

通期の業績は、売上収益が3兆7200億円、営業利益4000億円を見込んでいる。富士通の業績はもともと下期偏重の傾向があるが、本年度は上期約1000億円の営業利益に対し下期で約3000億円と、例年に増して下期で大幅な利益伸長を狙う計画となっている。取締役執行役員の磯部武司CFOは「下期で3000億円程度の利益計上は絵空事ではない。心配事がないわけではないが、今のところ年間計画達成を諦めるほどネガティブな材料は出ていない」とコメントしており、受注状況が現在のまま堅調に推移することを前提に、現時点で業績見通しに変更の必要はないとの見方を示した。

また、同社は主力のシステム構築ビジネスである「テクノロジーソリューション事業」で、本年度末までに売上高営業利益率10%を達成することを、以前から経営目標として掲げている。受注拡大に加えてオフショア開発の拡大による効率改善などで引き続き採算性を高めていくが、円安は同事業の利益にとってマイナス要因であり、目標達成には追加のコスト削減や価格転嫁が必要になるものと考えられる。

この記事の続き >>

- NEC 営業利益が大幅減 ネットワークサービス事業が低調

- 日立製作所 Lumada事業が堅調に推移 グローバルロジックの貢献大きく

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1