アプリケーション(AP)サーバーを中心とした「AP基盤ソフト」市場が活気を帯びてきた。トップの富士通を追う日本IBMと日立製作所が今秋、新機能を追加し数年ぶりの新バージョンを発売。日立は新版投入にあわせ、「業界初」という販社向け支援制度も用意した。一方、OSSのAPサーバーを提供する新興勢力のレッドハットは、他社製品からの乗り換えを後押しする新プランを9月下旬にスタートさせた。市場は成熟しつつあり、全体の成長力は落ちてきている。だが、メーカーのシェア競争は秋が深まるとともにホットになりそうだ

日本IBMは、「IBM WebSphere Application Server」初代版発表から10周年を迎えた今年、約4年ぶりのメジャーバージョンアップ版「同 7.0」を9月27日にリリース。パフォーマンス向上と、セキュリティ機能の強化などを中心に新機能を付加した。ある調査会社のアナリストは、「世界市場をリードするIBMとすると、本質的な部分で新機能・技術が出ていない。メジャーバージョンアップにふさわしいのか」と辛らつな見方をする。だが、デビッド・ベイト・理事WebSphere事業部長は「11年目の変革」と紹介し、世界トップシェアである実績も強調、国内トップの座奪取にも自信を示す。

日立製作所は日本IBMとほぼ同時期、10月3日に約3年ぶりの新版として「Cosuminexus Version 8」を発売した。これまでJavaベースのWebシステムで不可避だった、「Fullガベージコレクション」時のアプリケーション処理の停止を解消する技術を搭載。「業界で初の採用」(林重年・アプリケーション基盤ソフトウェア本部本部長)という。この停止は、ミッションクリティカルなJavaシステムでは「致命的欠陥」ともされてきただけに、独自技術を前面に押し出す。

日立は製品力強化だけでなく、販社向け支援施策でも手を打った。「Cosminexus」の販社向けに、事例や技術情報を提供するほか、専任スタッフを組織して営業もサポート。技術分野では、販社のSI効率化のために、基本設計に必要な情報を自動取得するツール「SIナビ」も用意した。さらに、パートナー同士で事例研究や課題を共有化できる仕組みも整える。これまで各販社個別に提供していたサポートを体系立てて再編、「Cosminexus パートナーコミュニティ」として12月から提供する。過去には見られない手厚い内容で、新規販社の開拓と既存パートナーの販売意欲をかきたてるつもりだ。

林本部長は、今回の販社向けプラン開始の理由をこう説明する。「APサーバー自体の機能強化だけでは他社との差別化は難しくなった。支援内容を『Cosuminexus』の付加価値と感じてもらいたい」。林本部長は続けて、「トップが射程圏内に入っている」とNo.1の座を明確な目標にしており、販売金額の明暗を分ける販社数を、現在の2倍にあたる200社まで急拡大させたい意向だ。

一方、OSSのAPサーバー「JBoss Enterprise Application Platform(JEAP)」を06年に企業買収で製品ラインアップに取り込んだレッドハットも攻勢をかける。日立同様にパートナー向け支援策を強化するが、OSSベンダーらしく、コストメリットを前面に押し出した。9月25日、他社製品から「JEAP」への移行を促進するために、統合開発環境「JBoss Developer Studio」の年間サブスクリプション(通常1ユーザー1万3000円)を10ユーザーまで無償提供する。また、移行支援コンサルティングサービスを5日間120万円で新たにパッケージ化した。さらに、中堅・中小企業(SMB)への拡販を意識し、最小価格70万2000円(4CPU)だったのを、日本限定で35万1000円(2CPU)に変更した。廣川裕司社長は、この戦略に対し「旧日本BEAシステムズ(現・日本オラクル)のエントリ製品からの移行需要を意識している」と説明。他社製品からの移行でシェアアップを狙う。

APサーバーを中心にしたAP基盤ソフト市場は2-3年前までは、他のソフト分野に比べて成長率が高く有望株だった。だが、最近では新規需要の創出が難しく、更新による買い替えニーズの獲得がメイン。このところの成長率は2-3%に落ち着く状況で、踊り場を迎えている。ただ、数年ぶりのメジャーバージョンアップ製品の投入や、販社向け支援施策の開始など、メーカー側の意気込みは強く、シェア争いは熱を帯びてきた。

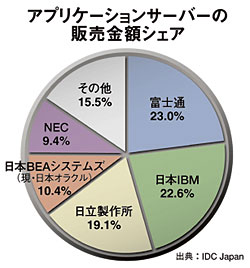

アナリストがみるAPサーバー動向

「成長は鈍化、シェア争いも変化なし」

IT調査会社IDC Japanで5年ほど前からアプリケーション(AP)サーバーを調査・研究する井出和之・リサーチ第2ユニットグループディレクターはこう指摘する。市場の成長率は鈍化し、ベンダーのシェア変化も小数点以下の状況で、ここ数年は大きな動きがみられないと分析する。

まず市場の成長力。「2000年代前半から中盤にかけて2ケタ成長を持続していた状況はこの1-2年で変わった。08年は金額ベース前年比5%程度と予測している。総体的にみて伸びている分野であるのは間違いないが、成長力は落ちている」。その理由の一つとして井出グループディレクターは「ハード(サーバー)の処理能力向上」を挙げる。ハードの性能向上で、単価が高い上位版を買う必要がなくなり、本数が出ても金額が上がらない構造になってきた」との見解を示している。

一方、メーカーのシェア争いはどうか。「ここ数年で劇的にシェアを上下させたメーカーは存在しない。それほどの変化はない」。新製品投入や販社施策が活発化する今秋だが、「それが販社にどこまで届き、シェアに影響が出るかは不透明」と保守的な見方を示している。

そのなかでも焦点は、旧日本BEAシステムズ(現日本オラクル)販社の動きだ。オラクルがBEAシステムズを買収したことで、一部の販社からは「サポートの品質が低下した」との意見が出ている。これを見越して「『WebLogic』(旧BEAシステムズ製品)の販社を取り込むため、戦略的に交渉活動を水面下で進めている」競合他社も出てきた。旧日本BEAシステムズの販社がどう動くかが、表にはみえない一つの注目点だ。