Special Feature

SIer決算、強気の成長を描く 国内のIT投資意欲は底堅く推移

2021/05/27 09:00

週刊BCN 2021年05月24日vol.1875掲載

野村総合研究所(NRI)

先頭、第二集団のDX関連の案件が殺到

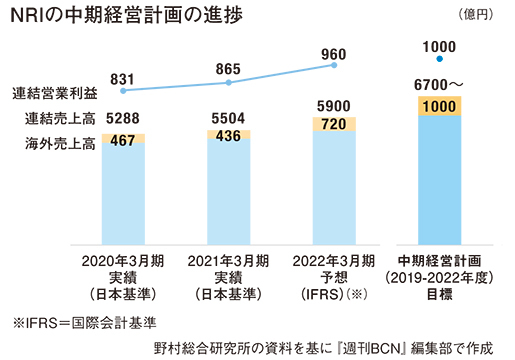

野村総合研究所は、コロナ禍の逆風の中にも関わらず昨年度(21年3月期)連結売上高は前年度比4.1%増の5504億円、営業利益は同4.0%増の865億円の増収増益を達成した。全体の8%弱を占める海外売上高がコロナ禍の影響で伸び悩む一方、国内を中心とした金融、ならびに産業ITソリューション事業セグメントが好調に推移したことで全体として増収増益の決算となった。

金融分野では証券業向け共同利用型サービスの導入案件が順調に進捗するとともに、産業分野ではデジタルトランスフォーメーション(DX)関連の案件が予想を上回る勢いで獲得できたことが追い風となった。産業分野では北米地域を中心に減収となったが、国内でDX関連を中心に100億円規模で増収となったことから、差し引きして前年度より75億円の増収となっている。NRIの此本臣吾会長兼社長は、「DX関連の案件が殺到している状況だ」と手応えを感じている。

DX関連の投資傾向を俯瞰すると、ここ数年、積極的に投資をしてきた“先頭集団”がコロナ禍で危機感を一段と強め、「経営層によるトップダウンでDX投資を一気に前倒しする」(此本会長兼社長)動きが見られた。この先頭集団の投資拡大が昨年度の国内DX関連の増収分約100億円を支えるかたちになったという。

続いて“第二集団”に属する顧客にも動きが見られるようになり、DXの計画や構想だけで止まっていたり、具体化の速度が比較的緩慢だった顧客が、オンライン化が急速に進んだコロナ禍を目の当たりにして動きを早める傾向にある。NRIではとりわけ産業分野の“第二集団”の本格的に動き始めることを見越して、今年度(22年3月期)の産業ITソリューション事業セグメントの売上高は前年度比13.4%増、実数にして249億円の増収を見込んでいる。

豪州で証券基幹業務への

進出を視野

海外に目を向けると、北米地域では航空会社やレンタカーなどコロナ禍の直撃を受けた旅行関連業界の顧客を多く抱えていたことがマイナスに働いた。NRIの海外事業のもう一つの主力地域であるオーストラリアは、「昨年度下期から持ち直しており、急速に回復に向かっている」(此本会長兼社長)と見る。オーストラリアでの事業環境の改善を見越して、NRIでは金融バックオフィスサービスで業界トップクラスのオーストラリアン・インベストメント・エクスチェンジ(AUSIEX=オージーエックス)と、ソフトウェアの品質管理、テストに強みを持つプラニット・テスト・マネージメント・ソリューションズの2社のM&Aを実施。

AUSIEXは、従業員数約250人、年商52億円規模で金融バックオフィス業務に強いことから、NRIの金融分野における“虎の子”である証券業向け共同利用型基幹業務サービス「STAR」シリーズを、AUSIEXを通じて将来的にオーストラリア市場へ展開できる可能性があると見る。

オーストラリア市場では、16年にグループに迎え入れたASGグループが総合SIerの役割を担い、AUSIEXがNRIの強みであるSTARのオーストラリア展開のカギを握る。そして、従業員数約1300人、年商128億円規模のプラニットはソフトウェアの品質管理、テストのノウハウを生かして情報セキュリティ分野での事業拡大を視野に入れる。ITコンサルティングからシステム構築、運用の総合SI、NRIの強みを生かす金融・証券業向けビジネス、情報セキュリティを揃えることで「オーストラリアにおいても国内と同様のサービスを提供できる体制が整う」(此本会長兼社長)と話す。

今年度は海外主力であるオーストラリアの事業環境が回復していることに加え、AUSIEXとプラニットの2社が連結対象になることから、海外売上高は720億円への増加が見込まれている。ここ数年の海外売上高は500億円前後で足踏みしていたが、M&A効果も手伝って23年3月期までの中期経営計画で目標に据えている1000億円に大きく近付く見通し(図参照)。

大手SIer、オフィス再編を推進 リモートワーク前提の働き方に

主要SIerの多くが、職場での新型コロナ感染拡大防止のためリモートワークを実施している。年間を通じてリモートワークを実施しても業績にほとんど影響がないばかりか、在宅勤務によって長年の課題だった仕事と生活のバランス、働き方の選択肢が増える、紙やハンコなどの非効率なアナログ業務を一掃できる、といったメリットを実体験を通じて確認できた。野村総合研究所(NRI)では、昨年度の緊急事態宣言中の出社率が3割未満、通年でも5割未満で、コロナ禍が収束したあとも「5割程度の出社率を想定している」と、此本臣吾会長兼社長は話す。空席のままの無駄なオフィス空間が生まれてしまうため、今年度36億円の予算を組んで、出社率5割を想定したオフィスへと再編、最適化する。

TISも今年4月から順次グループの主要な事業所を豊洲地区に集約している。豊洲への集約そのものはコロナ禍より前から計画されていたものだが、集約をきっかけにコロナ後を見据えたオフィス改革を実施。そのための予算として今年度25億円のオフィス改革費用を見込んでいる。

リモートワークの定着によって業務の完全デジタル化を進展させ、時間や場所に縛られない働き方を実現し、都心の一等地に確保する高額なオフィスの面積を減らす動きが出始めている。

TIS

今中計で年商5000億円の大台を目指す

TISの昨年度(21年3月期)連結売上高は、前年度比1.1%増の4483億円、営業利益は同2.0%増の457億円の増収増益を堅持した。TISにとって、昨年度は3カ年中期経営計画の最終年度ではあるものの、コロナ禍に入る前の受注環境が良好に推移したため、1年前倒しで20年3月期に売り上げや営業利益など主要指標を達成済み。昨年度はコロナ禍の影響を受けたものの、「下期から回復し始め、第4四半期から回復の度合いがより鮮明になってきた」(岡本安史社長)と手応えを感じている。

一方で、ASEANを中心とした海外では、厳しい移動の制限が課された地域が少なくなく、海外持ち分法会社の業績が悪化、ソフトウェア資産の減損処理などを行ったため昨年度の純利益ベースでは前年度比5.8%減となった。

今年度からは新しい3カ年中期経営計画がスタート。24年3月期には連結売上高で5000億円の大台を目指す。営業利益率は11.6%を確保していく方針だ。成長エンジンの一翼を担うのが、TISが強みとするキャッシュレス決済関連サービス。中計2年目の23年3月期上期をめどに、大型商材のSaaS型クレジットシステムの投入を予定している。キャッシュレスを切り口に金融、小売り、医療・介護、行政などを巻き込んでビジネスボリュームを大きくしていく。

海外事業についてもASEANを中心に連結子会社と持ち分法会社の売り上げの合計値で750億円規模を目指す。TISでは今中計期間中に1000億円規模の先行投資枠を設けており、うち700億円をM&Aや出資に割り当て、300億円は研究開発や人材育成に充てる考え。

JBCCホールディングス

注力事業で収益構造の変革に成功

JBCCホールディングスは、昨年度(21年3月期)までの4カ年中期経営計画で収益構造を大きく変えることに成功した。注力事業のうち大きく伸びたのはクラウド関連、ローコード開発とアジャイル開発の手法を全面的に採用した次世代SI、情報セキュリティの三つ。これにJBグループ独自のソフトウェア商材、医療分野が続く。独自ソフト商材は中計の途中からSaaS型での提供割合を意識的に増やしたことから売り上げベースでは目標値未達だったが、顧客ベースで見ると大きく伸長した。医療分野は主要顧客の病院が新型コロナの対応に追われ、プロジェクトの延期が相次ぎ、次期中計に持ち越しとなった。

4カ年の中計期間中、重点事業の売上高構成比は12%から31%へと増え、粗利構成比では17%から35%へと大きく割合を増やした。今年度から24年3月期までの3カ年の中期経営計画では、ローコード/アジャイル開発の手法を活用したSIを足元の30%から70%へ拡大させるとともに、クラウド/セキュリティ関連事業も年率50%弱で伸ばしていく。

JBグループ独自ソフト商材関連では、業務アプリケーション同士のデータ連携サービス「Qanat Universe(カナートユニバース)」の連携先を今の61製品から今年度末までに160製品に増やし、業務アプリケーション同士のデータ連携で業界標準のプラットフォームとして定着化させていくことを目指す。

こうした取り組みによって中計最終年度には連結売上高を昨年度実績の600億円規模を維持しつつ、営業利益は昨年度の26億円から33億円へと増やしていく計画だ。

日立製作所の社長交代

Lumada立ち上げの中心人物 大型M&Aで海外比率が高まる

日立製作所は、6月23日付で副社長の小島啓二氏が社長兼COOに就任する。これに伴い会長兼社長兼CEOの東原敏昭氏は、会長兼CEOに就任する。小島氏は、日立製作所の注力事業であり、データ活用を起点としてビジネスや社会を変革する「Lumada(ルマーダ)」事業の立ち上げの中心人物の一人で、「デジタル技術で成長していく日立製作所の社長として最適な人材」だと、東原CEOは話す。

小島氏は研究者として1982年に日立製作所に入社し、中央研究所に配属。データストレージ製品開発に従事し、米国に拠点を置く今の日立ヴァンタラの主力製品に育てた。「データを活用して価値を創る流れの中でLumada事業の立ち上げに携わってきた」(小島副社長)と話す。

小島氏が深く関わってきたLumada事業の昨年度(21年3月期)の売上高は、コロナ禍の混乱の中にあって前年度比7%増の1兆1100億円に拡大。また、Lumada事業との相乗効果が見込めるとして米グローバルロジックを約1兆円でM&Aすることを発表している。

グローバルロジックは組み込みソフトやクラウドアプリなどの開発に強みを持ち、今年7月から日立製作所の連結対象になる見通し。連結効果も相まって今年度のLumada事業は前年度比42%増の1兆5800億円に増えると予想している。グローバルロジックの事業が海外中心であることから、昨年度4割程度だったLumadaの海外売上高比率は、今年度5割を超える見込みだ。

IT事業セグメントの切り口で見ると、グローバルロジックの買収効果も相まって今年度は前年度比3%増の2兆1000億円、営業利益は微減の2630億円、営業利益率は12.5%を想定している。

主要SIerは、今年度(2022年3月期)国内情報サービス市場が底堅く推移すると見ている。昨年度(21年3月期)決算では、コロナ禍の混乱にもかかわらず多くのSIerが増収増益を達成。SIer経営者は国内のIT投資意欲が大きく損なわれていないことに手応えを感じている。今年度も引き続き事業環境は大きく悪化しないことを予測しつつ、強気の成長を描く。NTTデータや野村総合研究所、TISなどが進出する欧米豪・ASEAN市場は国内以上にコロナ禍のマイナス影響が見られたが、今年度は急速に回復していくことが期待されている。主要SIerの決算を通じて今後の市場動向を探った。

(取材・文/安藤章司)

コロナ禍からの回復の兆しあり

新型コロナウイルスの感染拡大とほぼ重なった昨年度(2021年3月期)の主要SIerの業績は、「予想していたほど落ち込まなかった」(大手SIer幹部)と胸をなで下ろす結果となった。旅行や旅客運輸、飲食などコロナ禍の直撃を受けた業種や、厳重な都市封鎖をせざるを得なかった海外都市のマイナス影響を受けつつも、一方で国内のIT投資は「コロナ禍を受けてむしろ加速した」(別のSIer幹部)追い風の側面もあった。

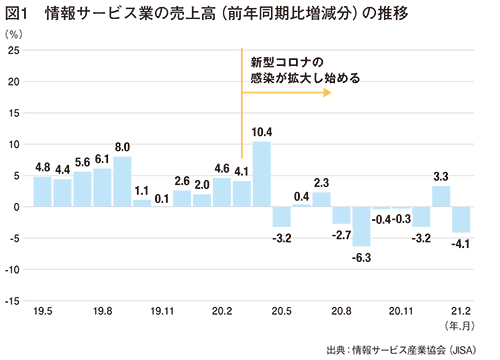

情報サービス産業協会(JISA)が、経済産業省「特定サービス産業動態統計」をもとに集計した情報サービス業の今年2月までの売上高推移を見ると、感染が拡大するに連れて前年同期比でマイナスに振れる月が増え始める(図1参照)。コロナ禍で打撃を受けた業種がIT投資を控えたり、進行中のプロジェクトを縮小・凍結したりした影響が出ているものと推測される。

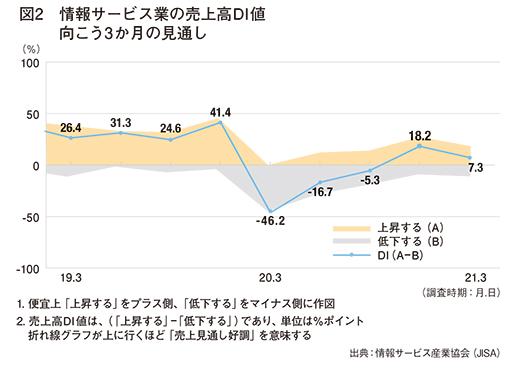

JISAが四半期ごとに主要SIer会員の景気判断を調査している売上高DI調査では、コロナ禍が表面化した20年3月時点では大きく落ち込んだものの、その後は徐々に回復。21年1月以降は「向こう3カ月の売上高が上昇する」と回答したSIer会員が、「低下する」と回答した会員を上回る状態が続いている(図2参照)。売上高上位の大手SIer会員を中心に、コロナ禍初期の厳しい見通しから一転して、売り上げ回復に手応えや期待を持ち始めていることがうかがえる。

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン

会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…