主要SIer3社の上期(2024年4~9月期)決算が出そろった。国内の旺盛なIT投資に支えられて3社ともに連結売上高、営業利益で増収増益を達成した。NTTデータグループは、国内事業と海外データセンター(DC)事業がけん引し、北米や一部欧州の不振を補った。野村総合研究所(NRI)は、海外の売り上げが伸び悩んだものの、収益力を高めたことで成長基調を維持。TISは、営業減益の計画を立てていたが、幅広い顧客のIT需要を取り込んだことで計画を上回る結果となった。

(取材・文/安藤章司)

NTTデータグループ

国内は主力3セグメントが堅調に推移

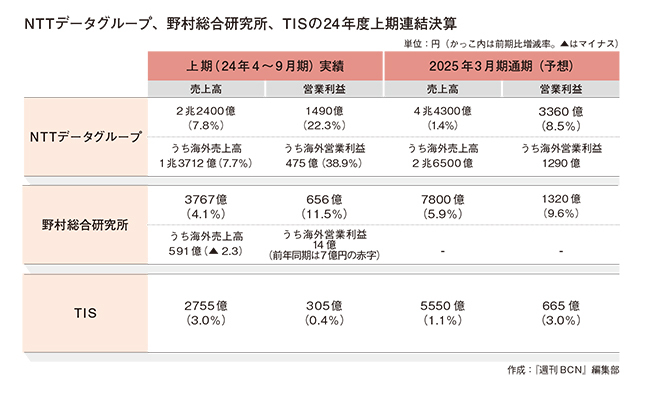

NTTデータグループの連結売上高は前年同期比7.8%増の2兆2400億円、営業利益は22.3%増の1490億円だった。通期では、売上高は前回発表から変更はなく1.4%増の4兆4300億円、営業利益は8.5%増の3360億円を見込む。

国内事業は、公共・社会基盤、金融、法人の主力3事業セグメントが増収で、売上高は7.8%増の8866億円、営業利益は金融セグメントのみ微減だったが、主力3セグメント合算では14.5%増の1073億円、営業利益率12.1%と堅調に推移した。

公共・社会基盤は複数の中央省庁向け大型案件の獲得で増収を達成し、金融は大手金融機関向け案件で売り上げを伸ばした。一般法人向けは「幅広いユーザーの戦略ITパートナーとして存在感を発揮できた」(佐々木裕社長)ことが売り上げを押し上げた。

佐々木裕 社長

佐々木裕 社長

NTTコミュニケーションズなどから引き継いだ海外DC事業を中心としたグローバルテクノロジー&ソリューションサービス事業セグメントの売上高は、25.7%増の4188億円、EBITA(営業利益+買収に伴うPPA無形固定資産の償却費等)は32.5%増の379億円と大きく伸びている。

海外SI事業の売上高は、EMEA(欧州・中東・アフリカ)中南米地域が4.3%増の4945億円と増収だったのを除いて、北米地域は0.5%減の3362億円、アジア太平洋地域は1.3%減の1854億円の減収だった。円安によるプラス影響を除くと、海外主要3地域全て減収となる。EBITAベースの利益率は、北米が6.3%、EMEA中南米が4.1%、アジア太平洋が8.0%と、EMEA中南米の利益率に課題が残る。

北米ビジネスの回復に手応え

北米では、大規模顧客のシステム更改のタイミングで失注するケースが見られ、「大型案件を確実に受注するためのアカウントプランをしっかり立てて提案に臨む」(同)ことで挽回を図る。北米の上期受注高は19.8%増の3243億円と積み上がっており、提案中の案件の中には「下期に大型の受注が見込める案件がある」(同)と、北米でのビジネス回復に手応えを感じている。

EMEA中南米は「スペインと中南米が好調で、ドイツと英国が苦戦している」(同)と、国によってバラツキがあると話す。ドイツは自動車業界などが不調でIT投資が伸び悩み、英国は大型案件が増えないことが主な要因という。利益面でも英独市場の不調が足を引っ張る。

ドイツは受注が少しずつ増えており「本年度(25年3月期)内に体制を立て直し、来年度には再び成長軌道に戻したい」(同)としているが、英国については、まだ十分に手を打てていないため、立て直しに向けた軌道修正を早急に行う考え。

海外DCは、大手クラウドベンダー向けの商談が活発化しており、引き続き大規模な投資を継続していく。本年度通期の海外DCの投資金額は前年度から約100億円増の4010億円の予定で、23年度から27年度の5カ年累計で1兆5000億円規模の投資になる見込み。

前年度時点の全世界のDC運営数は98拠点、148棟だったが、本年度は通期でさらに10棟を新設する予定。ユーザーは、全体の6割が大手クラウドベンダー向けで、残り4割を法人向けが占める。GPUサーバーを集積した生成AI向けDC設備の需要も増しており、発熱量が多いGPUサーバーに対応した「新しい冷却技術への対応を進める」(同)とともに、経済安全保障の観点でのデータ保護需要の高まりを受けて、クローズドで信頼性の高いソブリン・クラウドサービスの拡充を進める。

野村総合研究所

国内金融ITは好調も海外は苦戦

NRIは、海外の売り上げの伸び悩みを国内で補いつつ、収益面では国内、海外ともに伸ばした。連結売上高は4.1%増の3767億円、営業利益は11.5%増の656億円となった。

柳澤花芽 社長

柳澤花芽 社長

国内の最大事業セグメントの金融ITソリューションは、4.8%増の1754億円となり、クラウド移行の需要に支えられてDCなどのIT基盤サービス事業は7.5%増の960億円と伸びた。産業ITソリューション事業は23年の「インボイス制度対応の特需の反動減」(柳澤花芽社長)もあって前年同期並みで推移。結果として国内上期の売上高は5.3%増の3176億円、営業利益は7.7%増の642億円とトータルで見れば増収増益の好調な決算となった。

海外事業では、主力の産業ITソリューション事業セグメントが5.4%減の509億円と伸び悩んだが、営業利益では前年同期の赤字から13億円の黒字に転換。前年同期に好調だった北米の事業会社Core BTS(コアBTS)の通信機器販売の反動減が減収要因となった一方、前年同期に発生したオーストラリアの事業会社の一時費用がなくなったことが増益要因となり、海外事業全体の売上高は2.3%減の591億円、営業利益は前年度の赤字から14億円の黒字になった。

上期末の国内受注残高は、金融ITソリューションがけん引するかたちで9.8%増の2507億円と積み上がったが、海外の受注残高は3.5%減の371億円と課題を抱える。「北米や豪州の本格的な回復は来年度にずれ込む可能性もある」(同)とみる。

通期の業績見通しについては、国内外で伸び悩む産業ITソリューションの売上高を150億円下方修正する一方で、好調な金融ITで100億円、コンサルティング事業で10億円、IT基盤サービスで40億円と計150億円上方修正することで相殺。全社売上高は5.9%増の7800億円、営業利益は9.6%増の1320億円から変更しない。

来年度(26年3月期)は3カ年中期経営計画の最終年度となり、中計目標の売上高8100億円、営業利益1450億円の目標は変更しない予定。ただし、海外売上高目標の1500億円については「あきらめているわけでないが、達成はやや難しいかも知れない」(同)とし、仮に不足分が発生しても国内事業の伸びでカバーして全体目標の達成を目指す。

TIS

金融ITの不調を別領域でカバー

TISの連結売上高は3.0%増の2755億円、営業利益は0.4%増の305億円で着地した。金融IT事業セグメントにおける大型案件の収束に伴い、期初は1.3%減の減益計画であったにも関わらず、微増を達成できたのは、幅広い顧客からのIT需要を取り込めたことに加え、付加価値の高いビジネスを展開できたことが大きい。ただ、上期は不採算案件が前年同期並みの13億円と高止まりしており、通期で10億円以内に収める目論見が外れる課題も残った。

事業セグメント別では、主力のオファリングサービス事業の売上高が17.1%増の704億円、営業利益は68.0%増の44億円、産業IT事業は5.1%増の612億円、営業利益は6.5%増の90億円と大きく伸びた。稼ぎ頭の金融IT事業は大型案件の収束が響いて売上高は7.5%減の500億円、営業利益は22.8%減の60億円と不調で、金融ITの落ち込みをオファリングと産業ITでカバーして、会社全体の増収につなげた。

岡本安史 社長

岡本安史 社長

金融IT分野では、24年4月に若者向けクレジットカード利用を想定した「ライト版クレジットSaaS」に関してナッジと資本業務提携を行うとともに、グループ企業のYenyが先導して一般企業が先払いクレジットカードを運用できるよう支援する組み込み型金融を推進。デジタル給与の普及を見据えた商談も活発化しており、「金融業以外の一般企業が決済領域に進出する動きが活発化している」(岡本安史社長)と、本業と決済を組み合わせて付加価値を高める需要をつかんでいく。

通期業績は、期初の計画通り売上高は1.1%増の5550億円、営業利益は3.0%増の665億円を見込む。