グローバルで成長の芽をつかむ

米ソフト開発ベンダーを買収

グローバル展開しなければ伸び悩むのは明らか--。オープンソースソフト(OSS)やJavaをベースとしたSIやサービスを主力とするサイオステクノロジー(喜多伸夫社長)は、欧米市場への本格的な進出を始めた。米ソフト開発ベンダーを今年6月に買収し、11月には社名を「テンアートニ」から世界で通用しやすい「サイオステクノロジー」に変えた。

海外展開を見据えてグループの人員数も昨年度(2005年12月)末時点に比べて今年度末には約1.5倍に増員する見通し。オフィスが手狭になるため来年早々には移転し、およそ200人の国内勤務の社員をワンフロアで収容できるようにする。これまでは販売や開発、企画など部門ごとにバラバラのフロアで仕事をしていた。移転後の電話番号は新社名のアルファベット表記「SIOS」に似た「5105」を予定する。

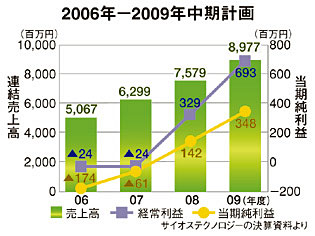

矢継ぎ早に施策を打つのは“次の成長”をつかむためである。04年、東証マザーズ市場に上場する際に、社内目標として3年で売上高50億円を目指していた。当時(03年12月期)の売上高が約25億円で、これを倍増させるというものだ。市場全体でOSSが普及し、LinuxやJavaに強いSIerとして認知度を高めることで順調に業績が拡大。今年度は当初目標の売上高50億円がみえてきた。

喜多社長は「今年になって売上高50億円はみえてきたが、その先がみえない。将来的に100億円、200億円を目指せる基盤を早急につくる必要がある」と、中長期的にみて事業を上げ潮に乗せるための施策が必要だと判断した。OSSやJavaに強いといえども売上高はたかだか50億円である。大手SIerとの体力差は大きい。激しい競争を勝ち残っていくには規模と体力の増強が求められる。

50億円の壁を打ち破ってさらに伸びていくには「グローバルな展開が欠かせない」と判断。まずは米ソフト開発ベンダー「スティルアイテクノロジー」を約19億円で買収した。もともと、この会社の主力パッケージソフトの国内販売を手がけており相乗効果は“実証済み”だった。

スティルアイは情報システムの障害時に待機用システムへ自動切り替えを行うクラスタリングソフト「ライフキーパー」を開発しており、Linux市場ではトップクラスのシェアを持つ。海外での知名度が高いことから販売ブランドをスティルアイ、企業ブランドをサイオスとするなどグループ企業として一体的なブランディングを主に欧米市場で展開。新生サイオスを世界に浸透させる。

だが、買収費用などがかさみ、今期、来期ともに赤字に転落する見込みだ。(安藤章司●取材/文)