IT市場の新たな成長分野という位置づけが定着してきた「FinTech」。これまでは、スタートアップ企業がフロント側のサービス・アプリケーション開発で先行し、市場の立ち上げを牽引しようとする動きが目立った。しかしここにきて、金融分野の既存プレーヤー側でも、FinTechによる新しいビジネスモデルの創出にようやく本腰を入れ始めた感がある。金融サービスの提供者自身がFinTechで変革を遂げようと本気になりつつあることで、ITベンダーのビジネスにどんな影響を及ぼすのか。(本多和幸)

「実ビジネスにつなげる」という強い意志

FinTech市場の構造をおさらいすると、主なプレーヤーは三つの属性に分類される。FinTechのフロントアプリケーション/サービス開発を担うスタートアップ企業、そうしたスタートアップの技術・サービスを活用して新しいビジネスを創出しようとしている金融サービス提供企業、そしてFinTechスタートアップと金融サービス提供企業をつなぐ役割が求められる既存のITベンダーだ。

矢野経済研究所は2015年度(15年4月~16年3月)のFinTech市場について、「メガバンクグループや大手SIerのスタートアップ企業向けイベントが多く開催され活況を呈したほか、スタートアップ企業と大手企業との協業事例などで市場は盛り上がりをみせている」と指摘し、FinTech領域でオープンイノベーションが拡大しつつあるとの見解を示している。

実際に、三菱東京UFJ銀行はいち早くFinTechのオープンイノベーションに取り組み、スタートアップ企業などとの共創により新しいビジネスの開発を目指すアクセラレータープログラム「MUFG Fintech アクセラレータ」を15年12月に立ち上げた。また、これに追随するように、他のメガバンクをはじめとするさまざまな金融機関、金融サービス企業が、ハッカソンイベントなどを開き有望なFinTechスタートアップの発掘に取り組む動きが目立つようになった。

ただし、金融、IT双方のレガシー企業側とスタートアップ企業の時間感覚のギャップが大きな課題となっているのも事実だ。レガシー企業は、FinTechのトレンドのなかで成功確度の高い新規事業を立ち上げるべく、試行錯誤を重ねて対応したいと考えがちだが、スタートアップにはそれにつきあう余裕がない。結果的にハッカソンイベントなども一種の“祭り”としての盛り上がりはみせても、主催するレガシー企業、とくに金融サービス側のプレーヤーに、オープンイノベーションによる新規事業立ち上げの本気度がみられないケースが多いという不満が、スタートアップ側から聞かれるのも事実だ。

JCB

北原治彦

次長 そんななか、クレジットカード会社のジェーシービー(JCB)は今秋、アクセラレータープログラム「JCB Payment Lab」を立ち上げた。同社事業創造Iグループ担当の北原治彦次長は「アイデアをもっているスタートアップやITベンダーと協業、事業提携して、あくまでも実ビジネスにつなげる。そして世の中にイノベーションを起こしていきたいという強いJCBの意志を込めたのがポイント」だと説明する。具体的には、「新たな顧客体験を実現するモバイルペイメントサービス」「決済関連機能/データを活用した新たなサービス」という二つのテーマでエントリーを募り(10月30日に受付終了)、来年1月までに合わせて5社程度を選定。7月には成果報告イベントを予定しており、それまでには各参加企業との業務提携や出資などの検討も行う。JCB側も人員を確保し、「参加企業各社と膝詰めでアイデアをしっかり実現していく体制を整えている」(北原次長)という。

カード決済のデータは宝の山

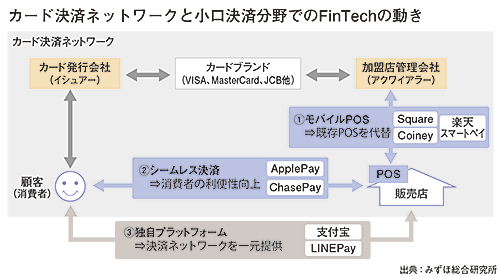

決済分野のFinTechをみると、LINEPayや支付宝(ALIPAY)のような独自プラットフォームによるサービスの提供例も出てきたが、ApplePayやモバイル決済のSquare、コイニーなどを含め、クレジットカード決済のネットワークを活用したものが多い(図参照)。しかしJCBは、こうした既存の新興決済サービスに対抗するつもりはない。北原次長は、「まったく新しい概念のサービスであったり、すでに存在するサービスでも、何か新しい要素を足してもっとすごいものをつくるという志でやっている」と話す。

その裏付けとなるJCBの強みが、カード決済ビジネスにおける独自の立ち位置だ。図のとおり、クレジットカード決済事業は分業が進んでおり、カード発行会社である「イシュアー」、グローバルな大規模決済システムを提供する「国際ブランド」、加盟店の開拓・管理を担う「アクワイアラー」という三者で構成されている。JCBは国内企業で唯一、このすべての機能を網羅している。とくに国際ブランドは、JCB、VISA、MasterCard、American Express、Dinersの5ブランドだけで、新興のDiscover、銀聯を入れても7つしかない。JCB、銀聯以外はすべて米国資本の企業だというところからも、貴重な存在といえよう。ちなみに、アクセラレータープログラムを立ち上げたのは、国際ブランドでは初の試みだという。「クレジットカード決済のトランザクションデータは宝の山。しかし、いつ誰がどこでいくら使ったかという情報は、通常、イシュアー、国際ブランド、アクワイアラーに分散してしまっている。JCBは国内で唯一、そのすべてのデータをもっている。決済の領域で、イノベーティブで新しい、おもしろいビジネスができるベースがこれだけある企業はJCBだけだと自負している」(北原次長)。

現状、クレジットカード会社のビジネスは、加盟店からの手数料が柱だが、JCBはアクセラレータープログラムの取り組みを通じて経営の新しい柱となるビジネス確立につなげ、“一本足打法”からの脱却を図りたい考えだ。北原次長は、「スタートアップ企業に限らず、既存のITベンダーも含め、テクノロジーベースの新しいアイデアには大いに期待していて、成果が出せればFinTechの市場そのものに大きな刺激を与えられると考えている」とも話しており、IT業界側がこれにどう応えるかも問われているといえそうだ。