2021年度の税制改正大綱が昨年12月に発表された。DX(デジタルトランスフォーメーション)投資促進税制などが新たに盛り込まれており、国は税制面からも企業の変革を促す姿勢を鮮明にした。IT業界にとっては、ビジネスの追い風になる可能性があり、各社が今回の税制改正に注目している。

(取材・文/齋藤秀平)

競争力強化のために必須の課題

IT投資を経営戦略と連動させる

国がDX投資促進税制の新設を目指す背景には、「ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革を実現するためには、経営戦略・デジタル戦略の一体的な実施が不可欠」との考えがある。

DX投資促進税制を担当する経済産業省経済産業政策局産業創造課の平松淳・課長補佐は「コロナ禍の前からDXという話があったが、コロナ禍でデジタルへの対応が相当加速した。日本企業の競争力強化のためにはデジタル化が必須の課題になっている」と話す。

平松 淳 課長補佐

平松 淳 課長補佐

今回の税制改正では、「部門・拠点ごとではない全社レベルのDX」の実現を目標に掲げる。平松課長補佐は「今まで人がやってきたところを置き換えるだけでなく、デジタル技術を使って企業変革をしていただくことを念頭に置いている」と解説する。

さらに「これまで日本企業はIT投資をしてきたが、ある種縦割りになっており、企業全体の経営戦略と連動していない部分があった」と指摘し、「システムを自社開発しても、ゆくゆくはそれがレガシーシステムとなって更新に経営資源が大きく使われているという問題がある。そういったところを変えながら、企業のデジタル投資を促進していくことが狙いだ」と補足する。

企業にとってのメリットは?

投資額は「フェア」な数字に設定

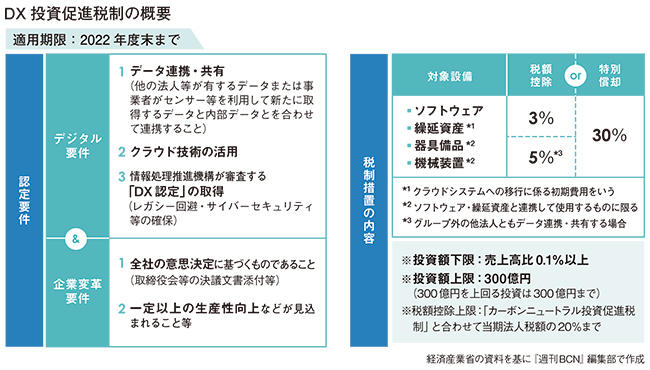

DX投資促進税制は、企業にとってはどのようなメリットがあるのか。経産省が公表している資料は「DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%もしくは3%)または特別償却30%を措置する」としている。

税制措置を受けるためには、まず各企業はDXに向けた計画を策定し、所属する業界を所管する担当大臣からの認定を受けなければならない。平松課長補佐によると、自動車や小売り、サービス業は経産相、造船業は国土交通相、農林水産業は農林水産相などとなる。

認定を受けるには、デジタルと企業変革の二つの要件を満たすことが必要だ。具体的には、デジタル要件では「データ連携・共有」や「クラウド技術の活用」、「情報処理推進機構が審査する『DX認定』の取得」の項目があり、企業変革要件では「全社の意思決定に基づくものであること」や「一定以上の生産性向上などが見込まれること」を示さなければならない。

このうち、一定以上の生産性向上について、平松課長補佐は「明確な数値基準を設ける」とし、内容については「現時点ではROA(総資産利益率)のような指標を使い、コロナ前からの生産性の向上を評価する仕組みを検討している」と話す。

対象となる投資額は、下限が売上高比0.1%以上、上限は300億円となっている。平松課長補佐は「企業の変革を後押しすることが目的なので、一定程度の経営資源を投入してもらわないといけない。企業にとってなるべくフェアになる数字にした」とし、税額控除と特別償却の算定根拠については「税額控除や特別償却の率が高ければ高いほど企業のメリットは高くなるが、財政への影響を踏まえた形にした」と説明する。

データの流通を促進し

社会全体の利益につなげる

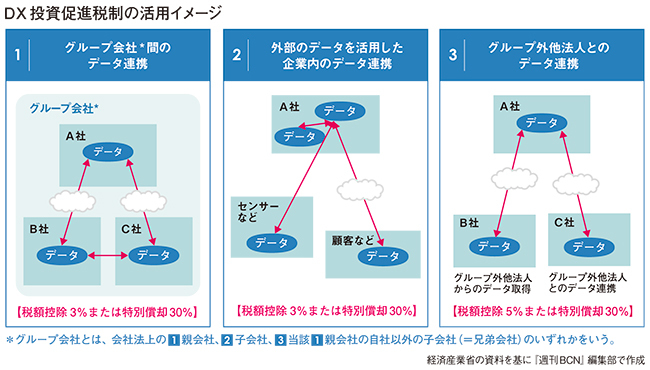

経産省は、DX投資促進税制を活用できるモデルとして「グループ会社間のデータ連携」と「外部のデータを活用した企業内のデータ連携」「グループ外他法人とのデータ連携」の三つを想定している。

グループ会社間のデータ連携と外部のデータを活用した企業内のデータ連携の場合、税額控除は3%となり、グループ外他法人とのデータ連携の場合の税額控除は5%となる。

投資対象の設備は、ソフトウェアに加え、センサーなどのハードウェアの導入も認められている。平松課長補佐は「企業によってDXのアプローチはそれぞれ違う。ソフトウェアやハードウェアなどの設備を限定する想定はないので、DXに必要なツールを使ってもらいたい」と話す。

その上で「各企業がDXを進め、日本全体のデータがつながることが社会全体の利益になる。世の中のデジタル化されていない情報をデジタルに置き換え、いろいろなところにデータを流通させることが肝だ」と語る。

経産省は、DX投資促進税制を実施するため、産業競争力強化法の改正案を現在開会中の通常国会に提出している。国会で同法案が可決・成立すれば、新年度中に制度が始まり、22年度末までの期間で実施される見通しだ。

[次のページ]業務アプリ領域からは歓迎の声 ビジネスの拡大に向けて期待感