Special Feature

DX需要を核に成長軌道に突入できるか NEC・富士通の上期決算から見る21年度市場

2021/11/08 09:00

週刊BCN 2021年11月08日vol.1898掲載

新型コロナウイルスのパンデミックに対応するための事業継続に追われた企業も多かった2020年。今年はそこから一歩前進し、ニューノーマルなビジネスを再構築するための「攻めのIT投資」が本格化するのか。NECと富士通の21年度(22年3月期)上期決算から見えてきたのは、簡単には解決できない市場の課題だ。

(取材・文/藤岡 堯、本多和幸)

NEC

国内IT事業、5Gが好調で増収増益 部材供給リスク根強く、対策を推進

中堅・中小企業向けは横ばい回復傾向見えずNECが10月29日に発表した21年度(22年3月期)上期の連結決算は増収で、営業、最終の各利益段階で増益となった。国内ではエンタープライズを中心としたIT事業や第5世代移動通信システム(5G)関連が好調。海外はスイス大手金融ソフトウエア企業Avaloqの買収による上振れもあり、デジタルガバメント/デジタルファイナンス(DG/DF)領域が伸びた。半導体などの部材供給リスクの影響は根強く、同社は代用品への切り替えや設計変更、販売価格への転嫁などの対策を展開するとした。

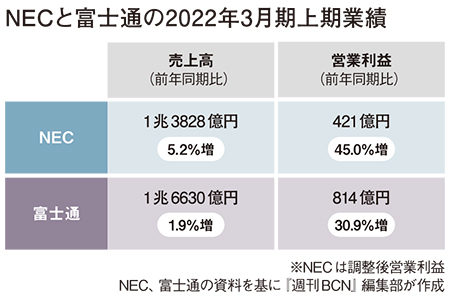

売上高にあたる売上収益は前年同期比5.2%増の1兆3828億500万円、営業利益は16.2%増の232億500万円、調整後営業利益は45.0%増の421億1400万円、親会社の所有者に帰属する四半期利益は21.2%増の133億4200万円となった。

上期には戦略的費用として130億円を投入。中身は5Gで70億円、コアDX、社内DX、人材ほかでそれぞれ20億円となっている。

各セグメントの受注動向を前年同期比で見ると、社会公共が2%減、社会基盤が6%減、エンタープライズが4%増、ネットワークサービスが5%増、グローバルが29%減となり、全社では3%減だった。ただ、前年のGIGAスクール需要による反動減を除けば、社会基盤は6%増、ネットワークサービスは19%増だった。全体に関しても、大型案件が多く変動の大きい海洋や連結対象外のディスプレイ(いずれもグローバルセグメント)を除けば2%増となり、受注動向は堅調に推移している。

セグメント別の売上に関しては、エンタープライズが18.5%増の2822億円で製造、流通・サービス業、金融業と全領域が増加し、売上全体を底上げした。ただし、中堅・中小のSMB領域は横ばいが続いており、回復傾向は見えないという。DX支援のコンサルティングに関しては着実に売り上げを増やしており、グループ会社のアビームコンサルティングは第1四半期、第2四半期それぞれで1割ずつ受注が伸びているとする。SI事業は下期も好調に推移する見通しだ。

ネットワークサービスは5G事業が大幅な増収となったものの、GIGAスクールの反動減により、前年同期から変わらず2255億円となった。グローバルはAvaloqの買収効果のほか、サービスプロバイダーソリューションも順調に伸びた。ポートフォリオ改革も寄与し、7.3%増の2352億円だった。

AWSとの協業領域広げコアDX事業をさらに加速

半導体を中心とした部材供給リスクに関して、藤川修・執行役員常務兼CFOは「市場では供給不足を懸念し、在庫の積み増しが顕著になっている。このような状況に強い問題意識を持っている」と強調。対策として▽代替品への切り替え・代替部材への設計変更▽費用抑制と販売価格の適正化による部材価格高騰への対応▽オンプレミス案件のクラウドシフト提案を加速し、販売機会の損失を回避──をすでに進めているとした。

部材不足による出荷遅延によって、サーバーやストレージなどの汎用品を中心に影響が出ており、上期は利益面で30億円の下振れにつながったとする。改善の見通しについて、藤川常務は「今年度中は難しく、来年度以降まで長期化することを前提にしている」との見方を示した。

通期予想は期初から据え置いた。売上収益は0.2%増の3兆円、営業利益は22%減の1200億円、調整後営業利益は13%減の1550億円を見込む。DXや5Gの需要が旺盛な一方で、部材供給のリスクなど、マクロ経済の不透明感があることを理由に挙げた。

今後の成長事業に関するトピックスも紹介した。グローバルの5G展開ではスペインの通信会社テレフォニカとともに海外4カ国においてOpen RANのプレ商用実証を進める。DG/DF関連では、NEC Software Solutions UKが英Capitaグループの警察向けソフトウェア事業を買収。この市場における顧客基盤の強化・拡大を図る。

このほか、AWSとの協業領域をグローバル5GやDG分野へ広げたことも取り上げ、コアDX事業をさらに加速していく姿勢を改めて示した。成長事業以外の領域では、欧州と米国を結ぶ超大容量光海底ケーブルの供給契約を米フェイスブック(現メタ)と結んだことも報告した。

富士通

ネットワークプロダクトの好調目立つ 中堅民需の勢いは依然弱く、課題残す

成長への投資を継続しつつ増収増益で着地富士通も21年度(22年3月期)上期の連結決算は増収増益となった。売上高は前年同期比1.9%増(事業再編によるマイナス影響を除くと3.6%増)の1兆6630億円、営業利益は30.9%増の814億円だった。IT投資需要は回復傾向にあり、近年継続して進めてきた採算性の改善が功を奏した一方で、社内のDX推進やサービスビジネスの強化などへの投資も継続しつつ成果につなげた形だ。

セグメント別に見ると、主力のテクノロジーソリューションセグメントは売上高が1兆4128億円(1.4%増)となった。さらに内訳を細かく見ると、SIなどのソリューション・サービスは製造業や通信キャリア向けを中心に増収となった。システム開発やデリバリー、サポート業務の変革を進めたことで採算性も改善したが、グローバル・デリバリー・センター(GDC、世界8カ国にあるオフショア開発拠点)の活用拡大に向けた司令塔であるジャパン・グローバルゲートウェイの機能強化や、グローバルに標準化したサービス整備などへの投資も行ったため、営業利益は前年並みの水準になった。

また、インフラ製品や各種ソフトウェアを含むシステムプラットフォームは半導体など電子部品の需給遅延の影響を受けたが増収増益を果たした。各種サーバーやストレージなどのシステムプロダクトは前年に出荷したスーパーコンピューター「富岳」の反動もあり減収となったが、ネットワークプロダクトは5G基地局を中心に国内、海外ともに増収となり、部材供給遅延の影響(売上高で149億円、損益で71億円のマイナス効果)をカバーした。さらに海外リージョンも大型のサービス商談獲得や北米の採算性改善が進んだことで増収増益だった。

DX支援やモダナイゼーション 需要は本格化の途上

なお、テクノロジーソリューションセグメントについては、前述の製品・サービスカットでの分類とは別に、従来型ITビジネスの「For Stability」と、DX支援や情報システムのモダナイゼーションを手がける「For Growth」という二つの事業領域に分けた場合のそれぞれの売上高も明らかにしている。For Stabilityは3%増の9660億円、For Growthが3%減の4468億円となった。磯部武司・取締役執行役員専務CFOは「For Growthは前年の富岳の出荷を含むためその反動が大きく微減となった。DXに関する案件は出始めているがが、お客様の事業継続に不可欠な投資が優先されていることもあり、現状はFor Stabilityの伸びにつながっている」と分析する。

PCを中心とするユビキタスソリューションセグメントは、前年のテレワーク需要の反動などにより減収減益だった。売上高は1166億円(23.9%減)、営業利益は50億円(24.6%減)となった。

一方、LSI(大規模集積回路)や電子部品のデバイスソリューションセグメントは、半導体需要の高まりに連動して好調に推移。電子部品の需給のアンバランスが拡大したことがプラス影響となった。売上高は1752億円(26.4%増)、営業利益は352億円(216.7%増)だった。

21年度通期の業績見通しは当初予想から変更なしで、売上高3兆6300億円(1.1%増)、営業利益2750億円(3.3%増)の増収増益を見込む。ただし、事業セグメントごとの内訳は変更している。今回、テクノロジーソリューションセグメントの業績予想は売上高3兆1500億円、営業利益2200億円としたが、第1四半期決算時の予想比で売上高を500億円、営業利益を200億円下方修正している。世界的な半導体供給不足の影響を考慮して保守的に見積もったという。また、「今期は大型案件が下期偏重で特に第4四半期に集中していてリスクが高い」(磯部専務CFO)と警戒する。

他方、デバイスソリューションセグメントは旺盛な需要環境を考慮して、テクノロジーソリューションセグメントの下方修正分をそのまま上積みした。

磯部専務CFOは上期の業績について、おおむね計画通りに進捗しているものの、物足りなさも感じているとコメント。特に富士通Japanが担当する中堅民需の顧客が勢いに欠けていると指摘する。「For Stability案件が先行している傾向がとりわけ強いことに加え、お客様自身がコロナの影響から脱し切れていない。今の半導体供給遅延は成熟したプロセスにおける不足が顕著で、中堅民需のお客様に広く影響してしまっていることを懸念している」。DXを支援する付加価値の高い提案を拡大していけるかが大きな課題として横たわる。

新型コロナウイルスのパンデミックに対応するための事業継続に追われた企業も多かった2020年。今年はそこから一歩前進し、ニューノーマルなビジネスを再構築するための「攻めのIT投資」が本格化するのか。NECと富士通の21年度(22年3月期)上期決算から見えてきたのは、簡単には解決できない市場の課題だ。

(取材・文/藤岡 堯、本多和幸)

NEC

国内IT事業、5Gが好調で増収増益 部材供給リスク根強く、対策を推進

中堅・中小企業向けは横ばい回復傾向見えずNECが10月29日に発表した21年度(22年3月期)上期の連結決算は増収で、営業、最終の各利益段階で増益となった。国内ではエンタープライズを中心としたIT事業や第5世代移動通信システム(5G)関連が好調。海外はスイス大手金融ソフトウエア企業Avaloqの買収による上振れもあり、デジタルガバメント/デジタルファイナンス(DG/DF)領域が伸びた。半導体などの部材供給リスクの影響は根強く、同社は代用品への切り替えや設計変更、販売価格への転嫁などの対策を展開するとした。

売上高にあたる売上収益は前年同期比5.2%増の1兆3828億500万円、営業利益は16.2%増の232億500万円、調整後営業利益は45.0%増の421億1400万円、親会社の所有者に帰属する四半期利益は21.2%増の133億4200万円となった。

上期には戦略的費用として130億円を投入。中身は5Gで70億円、コアDX、社内DX、人材ほかでそれぞれ20億円となっている。

各セグメントの受注動向を前年同期比で見ると、社会公共が2%減、社会基盤が6%減、エンタープライズが4%増、ネットワークサービスが5%増、グローバルが29%減となり、全社では3%減だった。ただ、前年のGIGAスクール需要による反動減を除けば、社会基盤は6%増、ネットワークサービスは19%増だった。全体に関しても、大型案件が多く変動の大きい海洋や連結対象外のディスプレイ(いずれもグローバルセグメント)を除けば2%増となり、受注動向は堅調に推移している。

セグメント別の売上に関しては、エンタープライズが18.5%増の2822億円で製造、流通・サービス業、金融業と全領域が増加し、売上全体を底上げした。ただし、中堅・中小のSMB領域は横ばいが続いており、回復傾向は見えないという。DX支援のコンサルティングに関しては着実に売り上げを増やしており、グループ会社のアビームコンサルティングは第1四半期、第2四半期それぞれで1割ずつ受注が伸びているとする。SI事業は下期も好調に推移する見通しだ。

ネットワークサービスは5G事業が大幅な増収となったものの、GIGAスクールの反動減により、前年同期から変わらず2255億円となった。グローバルはAvaloqの買収効果のほか、サービスプロバイダーソリューションも順調に伸びた。ポートフォリオ改革も寄与し、7.3%増の2352億円だった。

AWSとの協業領域広げコアDX事業をさらに加速

半導体を中心とした部材供給リスクに関して、藤川修・執行役員常務兼CFOは「市場では供給不足を懸念し、在庫の積み増しが顕著になっている。このような状況に強い問題意識を持っている」と強調。対策として▽代替品への切り替え・代替部材への設計変更▽費用抑制と販売価格の適正化による部材価格高騰への対応▽オンプレミス案件のクラウドシフト提案を加速し、販売機会の損失を回避──をすでに進めているとした。

部材不足による出荷遅延によって、サーバーやストレージなどの汎用品を中心に影響が出ており、上期は利益面で30億円の下振れにつながったとする。改善の見通しについて、藤川常務は「今年度中は難しく、来年度以降まで長期化することを前提にしている」との見方を示した。

通期予想は期初から据え置いた。売上収益は0.2%増の3兆円、営業利益は22%減の1200億円、調整後営業利益は13%減の1550億円を見込む。DXや5Gの需要が旺盛な一方で、部材供給のリスクなど、マクロ経済の不透明感があることを理由に挙げた。

今後の成長事業に関するトピックスも紹介した。グローバルの5G展開ではスペインの通信会社テレフォニカとともに海外4カ国においてOpen RANのプレ商用実証を進める。DG/DF関連では、NEC Software Solutions UKが英Capitaグループの警察向けソフトウェア事業を買収。この市場における顧客基盤の強化・拡大を図る。

このほか、AWSとの協業領域をグローバル5GやDG分野へ広げたことも取り上げ、コアDX事業をさらに加速していく姿勢を改めて示した。成長事業以外の領域では、欧州と米国を結ぶ超大容量光海底ケーブルの供給契約を米フェイスブック(現メタ)と結んだことも報告した。

この記事の続き >>

- 富士通 ネットワークプロダクトの好調目立つ 中堅民需の勢いは依然弱く、課題残す

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1