Special Feature

大手電機3社の上期決算 成長事業を次のステージへ

2023/11/06 09:00

週刊BCN 2023年11月06日vol.1991掲載

SI事業を手がける大手電機メーカー3社の2023年度上期決算(23年4~9月)が出揃った。業績自体は各社各様の事情で起伏が生じているものの、IT領域はDXをはじめとした顧客企業の強いデマンドに支えられ、着実に伸長を果たしている。さらなるビジネスの発展に向け、各社はそれぞれに掲げる成長事業を次のステージへと引き上げたい考えだ。

(取材・文/齋藤秀平、藤岡 堯、大畑直悠)

富士通

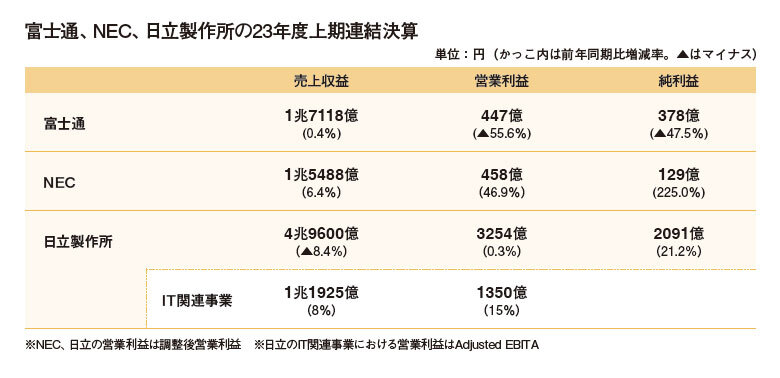

富士通は売上高にあたる売上収益が前年同期比0.4%増の1兆7118億円とほぼ前年並みを維持したが、営業利益は55.6%減の447億円、最終利益は47.5%減の378億円と大幅減益となった。前年同期にPFUのリコーへの譲渡益が生じた反動があるが、事業再編などの影響を除いた調整後営業利益も240億円減の507億円と落ち込んだ。主力のサービスソリューションは好調に推移したものの、デバイスソリューションの不振が下振れにつながった。通期業績はデバイスの回復遅れを織り込み、下方修正した。

サービスソリューションの売上収益は9841億円で、PFUの事業再編影響を除くと13.6%の増収。国内を中心にDX、モダナイゼーションの強いデマンドが追い風となった。調整後営業利益に関しては444億円増の634億円で、増収効果に加えて開発標準化の進捗などで採算性が改善された点も大きいという。

富士通 磯部武司 CFO

グループ内の開発部隊を統合したジャパングローバルゲートウェイ(JGG)の23年上期における活用率は34%で、22年度の30%から拡大している。取締役執行役員SEVPの磯部武司・CFOは「JGGや(オフショアサービス拠点の)グローバルデリバリーセンターを通した標準化、自動化、内製化、オフショア利用は着実に進展している」と強調する。JGGの活用率は25年度に45%を目標としており、さらなる採算性の改善に努める方針だ。

サービス領域における国内の受注は前年同期から18%増となった。エンタープライズ、ファイナンス、パブリック&ヘルスケア、ミッションクリティカル他の全ての業種で2桁成長を果たした。磯部CFOは「下期以降の増収につながる受注残高は、高水準で積み上がっている」と述べ、国内事業は引き続き堅調に推移するとの見方を示した。

SaaSを中核とするオファリング事業の新ブランド「Fujitsu Uvance」は、売り上げが63.4%増の1537億円となり、年度計画の3000億円に対する進捗率は51%に達した。下期では社会課題解決領域のソリューションである「Vertical Areas」のオファリングを多数投入する。

デバイスソリューションは前年下期からの半導体パッケージの低調が続き、売上収益は31.3%減の1426億円、調整後営業利益に関しては418億円減の93億円となった。磯部CFOは「低調は当初から想定していたが、顧客の在庫調整が長引いている」と指摘。本格的な回復は来年度にずれ込むとみている。

その他のセグメントについては、ハードウェアソリューションは減収、調整後営業利益は減益。ユビキタスソリューションは減収となったものの、コストダウンや価格転嫁が進んだことから、調整後営業利益は46億円増の90億円に上振れした。

見直し後の通期業績は売上収益が前回予想から500億円減の3兆8100億円、調整後営業利益は200億円減の3200億円、調整後当期利益は100億円減の2080億円とした。

NEC

NECの売上収益は前年同期比6.4%増の1兆5488億円、調整後営業利益は46.9%増の458億円、純利益は225%増の129億円で増収増益だった。ITサービスセグメントのエンタープライズ領域が好調で、取締役の藤川修・代表執行役Corporate EVP兼CFOは、「年間予想の達成に向けて、予定通りの進捗」として手応えを示した。

NEC 藤川 修 CFO

ITサービスの売上収益は8.9%増の8434億円で好調に推移。調整後営業利益は前年同期に発生した株式譲渡益の反動により60億円のマイナスがあるが、増収を受け、前年同期から169億円増の593億円となった。特にエンタープライズ向けが好調で、売上収益は15%増の3323億円となった。

国内の受注動向としては、旺盛な需要が継続しているとした。金融向けは大型案件の獲得が進み、前年同期比39%増加、流通・サービス業は5%増えた。製造業向けでは低収益案件の獲得を見送る選別受注を行った結果、ほぼ横ばいとなった。

通期の売上収益では、全体では2%増の3兆3800億円、ITサービスは前年同期比2.6%増の1兆8000億円を狙う。藤川CFOは「受注残という観点で見ると、前年の受注残が上期の成績を押し上げた側面もあるが、下期は上期の受注残がITサービスでは前年同期比10%、エンタープライズでは20%以上増えている」と期待を寄せた。

ITサービスのセグメントについては、共通基盤「NEC Digital Platform(NDP)」を活用した開発の標準化によってSIの効率を高めているという。藤川CFOは「適用される案件は確実に増えている」と話し、「コアDX事業のオファリングと合わせて、今後の利益率の改善を期待できる分野」と話した。加えて、社内の構造改革の一環として基幹業務システムを刷新し、会計データの詳細を可視化したことも、今後の収益改善につながるとした。

さらに、消防・防災関連の案件獲得に向けた話も進展しているとし、第3四半期の終わりから第4四半期の初めにかけて、売上収益の改善に貢献するとの見通しを示した。人材採用による売上収益の増加や人材育成による利益率改善の効果も出始めている。

社会インフラのセグメントでは、航空・宇宙・防空領域において大型案件の獲得が寄与し、売上収益は前年同期比8.1%増の4788億円となった。今後は通信事業の人員を防衛向けに転換することで、事業拡大につなげる考えだ。中期経営計画の最終年度である26年3月期までに組織再編による受注増加の成果を見込む。日立製作所

日立製作所が手掛ける事業のうち、IT関連セグメントであるデジタルシステム&サービスの売上収益は、前年同期比8%増の1兆1925億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAは、15%増の1350億円となった。旺盛なDX需要が業績を後押ししたほか、Lumada事業が引き続き拡大してけん引した。

日立製作所の河村芳彦副社長(中央)

デジタルシステム&サービスセグメントの上期の受注高は、13%増の1兆4010億円となり、同セグメントに含まれるフロントビジネスとITサービス、サービス&プラットフォームの3領域の受注高はいずれも前年を上回った。河村芳彦・執行役副社長CFOは「大型事業を中心に受注が堅調に推移した」と説明。フロントビジネスでの大口システム更新案件への対応に加え、ITサービスでのセキュリティやクラウド関連などによって、第2四半期は各領域が増収増益になったことも示した。

Lumada事業は、第2四半期の売上収益が21%増の5770億円となった。日立は、23年度はデジタルシステム&サービスとグリーンエナジー&モビリティ、コネクティブインダストリーズの各セグメントで売上収益が2桁増になるとみており、Lumada事業全体の売上収益見通しについて、これまでの2兆2800億円から2兆3100億円に上方修正した。

第2四半期のLumada事業関連の主な取り組みも紹介された。生成AI関係では、23年5月に開設したGenerative AIセンターで、第2四半期末時点で300件の問い合わせを受け、十数件を受注したという。日立の中で、外部向けの取り組みが最も先行しているという米子会社のGlobalLogic(グローバルロジック)が、米ソフトウェア会社から活用案件を受注したことも説明された。同社は、北米と欧州の景気後退による影響を受けつつも、上期の売上収益は23%増の1206億円と成長を継続した。

全社の連結業績は、売上収益が8.4%減の4兆9600億円、営業利益が0.3%増の3254億円、Adjusted EBITAが2%増の4009億円、純利益が21.2%増の2091億円。23年度通期の見通しでは、為替の影響や事業の拡大によって一定のプラス効果を見込むものの、日立建機と日立金属、日立Astemoの再編によるマイナス影響によって、売上収益は15.9%減の9兆1500億円、Adjusted EBITAは2.2%減の8650億円、純利益は19.9%減の5200億円を見込む。

デジタルシステム&サービスでは、引き続きデジタル需要の刈り取りとLumada事業の拡大を進め、23年度通期での増収増益を狙う。売上収益は3%増の2兆4700億円、Adjusted EBITAは162億円増の3100億円が目標。グローバルロジックは、売上収益で22%増の2520億円を目指す。

河村副社長は、現在の事業環境について「個別の事業において今のところ大きな懸念事項は抱えていない」としたものの、為替や戦争に起因したマクロな影響を不安視していると説明。既に講じている対策と、状況に応じた対応の両面でリスクを回避すると強調した。

(取材・文/齋藤秀平、藤岡 堯、大畑直悠)

富士通

デバイス不振で大幅減益 主力のサービスは好調に推移

富士通は売上高にあたる売上収益が前年同期比0.4%増の1兆7118億円とほぼ前年並みを維持したが、営業利益は55.6%減の447億円、最終利益は47.5%減の378億円と大幅減益となった。前年同期にPFUのリコーへの譲渡益が生じた反動があるが、事業再編などの影響を除いた調整後営業利益も240億円減の507億円と落ち込んだ。主力のサービスソリューションは好調に推移したものの、デバイスソリューションの不振が下振れにつながった。通期業績はデバイスの回復遅れを織り込み、下方修正した。サービスソリューションの売上収益は9841億円で、PFUの事業再編影響を除くと13.6%の増収。国内を中心にDX、モダナイゼーションの強いデマンドが追い風となった。調整後営業利益に関しては444億円増の634億円で、増収効果に加えて開発標準化の進捗などで採算性が改善された点も大きいという。

グループ内の開発部隊を統合したジャパングローバルゲートウェイ(JGG)の23年上期における活用率は34%で、22年度の30%から拡大している。取締役執行役員SEVPの磯部武司・CFOは「JGGや(オフショアサービス拠点の)グローバルデリバリーセンターを通した標準化、自動化、内製化、オフショア利用は着実に進展している」と強調する。JGGの活用率は25年度に45%を目標としており、さらなる採算性の改善に努める方針だ。

サービス領域における国内の受注は前年同期から18%増となった。エンタープライズ、ファイナンス、パブリック&ヘルスケア、ミッションクリティカル他の全ての業種で2桁成長を果たした。磯部CFOは「下期以降の増収につながる受注残高は、高水準で積み上がっている」と述べ、国内事業は引き続き堅調に推移するとの見方を示した。

SaaSを中核とするオファリング事業の新ブランド「Fujitsu Uvance」は、売り上げが63.4%増の1537億円となり、年度計画の3000億円に対する進捗率は51%に達した。下期では社会課題解決領域のソリューションである「Vertical Areas」のオファリングを多数投入する。

デバイスソリューションは前年下期からの半導体パッケージの低調が続き、売上収益は31.3%減の1426億円、調整後営業利益に関しては418億円減の93億円となった。磯部CFOは「低調は当初から想定していたが、顧客の在庫調整が長引いている」と指摘。本格的な回復は来年度にずれ込むとみている。

その他のセグメントについては、ハードウェアソリューションは減収、調整後営業利益は減益。ユビキタスソリューションは減収となったものの、コストダウンや価格転嫁が進んだことから、調整後営業利益は46億円増の90億円に上振れした。

見直し後の通期業績は売上収益が前回予想から500億円減の3兆8100億円、調整後営業利益は200億円減の3200億円、調整後当期利益は100億円減の2080億円とした。

NEC

エンタープライズITが好調 金融で大型案件獲得

NECの売上収益は前年同期比6.4%増の1兆5488億円、調整後営業利益は46.9%増の458億円、純利益は225%増の129億円で増収増益だった。ITサービスセグメントのエンタープライズ領域が好調で、取締役の藤川修・代表執行役Corporate EVP兼CFOは、「年間予想の達成に向けて、予定通りの進捗」として手応えを示した。

ITサービスの売上収益は8.9%増の8434億円で好調に推移。調整後営業利益は前年同期に発生した株式譲渡益の反動により60億円のマイナスがあるが、増収を受け、前年同期から169億円増の593億円となった。特にエンタープライズ向けが好調で、売上収益は15%増の3323億円となった。

国内の受注動向としては、旺盛な需要が継続しているとした。金融向けは大型案件の獲得が進み、前年同期比39%増加、流通・サービス業は5%増えた。製造業向けでは低収益案件の獲得を見送る選別受注を行った結果、ほぼ横ばいとなった。

通期の売上収益では、全体では2%増の3兆3800億円、ITサービスは前年同期比2.6%増の1兆8000億円を狙う。藤川CFOは「受注残という観点で見ると、前年の受注残が上期の成績を押し上げた側面もあるが、下期は上期の受注残がITサービスでは前年同期比10%、エンタープライズでは20%以上増えている」と期待を寄せた。

ITサービスのセグメントについては、共通基盤「NEC Digital Platform(NDP)」を活用した開発の標準化によってSIの効率を高めているという。藤川CFOは「適用される案件は確実に増えている」と話し、「コアDX事業のオファリングと合わせて、今後の利益率の改善を期待できる分野」と話した。加えて、社内の構造改革の一環として基幹業務システムを刷新し、会計データの詳細を可視化したことも、今後の収益改善につながるとした。

さらに、消防・防災関連の案件獲得に向けた話も進展しているとし、第3四半期の終わりから第4四半期の初めにかけて、売上収益の改善に貢献するとの見通しを示した。人材採用による売上収益の増加や人材育成による利益率改善の効果も出始めている。

社会インフラのセグメントでは、航空・宇宙・防空領域において大型案件の獲得が寄与し、売上収益は前年同期比8.1%増の4788億円となった。今後は通信事業の人員を防衛向けに転換することで、事業拡大につなげる考えだ。中期経営計画の最終年度である26年3月期までに組織再編による受注増加の成果を見込む。

日立製作所

旺盛なDX需要が業績を後押し 拡大続くLumada事業もけん引

日立製作所が手掛ける事業のうち、IT関連セグメントであるデジタルシステム&サービスの売上収益は、前年同期比8%増の1兆1925億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAは、15%増の1350億円となった。旺盛なDX需要が業績を後押ししたほか、Lumada事業が引き続き拡大してけん引した。

デジタルシステム&サービスセグメントの上期の受注高は、13%増の1兆4010億円となり、同セグメントに含まれるフロントビジネスとITサービス、サービス&プラットフォームの3領域の受注高はいずれも前年を上回った。河村芳彦・執行役副社長CFOは「大型事業を中心に受注が堅調に推移した」と説明。フロントビジネスでの大口システム更新案件への対応に加え、ITサービスでのセキュリティやクラウド関連などによって、第2四半期は各領域が増収増益になったことも示した。

Lumada事業は、第2四半期の売上収益が21%増の5770億円となった。日立は、23年度はデジタルシステム&サービスとグリーンエナジー&モビリティ、コネクティブインダストリーズの各セグメントで売上収益が2桁増になるとみており、Lumada事業全体の売上収益見通しについて、これまでの2兆2800億円から2兆3100億円に上方修正した。

第2四半期のLumada事業関連の主な取り組みも紹介された。生成AI関係では、23年5月に開設したGenerative AIセンターで、第2四半期末時点で300件の問い合わせを受け、十数件を受注したという。日立の中で、外部向けの取り組みが最も先行しているという米子会社のGlobalLogic(グローバルロジック)が、米ソフトウェア会社から活用案件を受注したことも説明された。同社は、北米と欧州の景気後退による影響を受けつつも、上期の売上収益は23%増の1206億円と成長を継続した。

全社の連結業績は、売上収益が8.4%減の4兆9600億円、営業利益が0.3%増の3254億円、Adjusted EBITAが2%増の4009億円、純利益が21.2%増の2091億円。23年度通期の見通しでは、為替の影響や事業の拡大によって一定のプラス効果を見込むものの、日立建機と日立金属、日立Astemoの再編によるマイナス影響によって、売上収益は15.9%減の9兆1500億円、Adjusted EBITAは2.2%減の8650億円、純利益は19.9%減の5200億円を見込む。

デジタルシステム&サービスでは、引き続きデジタル需要の刈り取りとLumada事業の拡大を進め、23年度通期での増収増益を狙う。売上収益は3%増の2兆4700億円、Adjusted EBITAは162億円増の3100億円が目標。グローバルロジックは、売上収益で22%増の2520億円を目指す。

河村副社長は、現在の事業環境について「個別の事業において今のところ大きな懸念事項は抱えていない」としたものの、為替や戦争に起因したマクロな影響を不安視していると説明。既に講じている対策と、状況に応じた対応の両面でリスクを回避すると強調した。

SI事業を手がける大手電機メーカー3社の2023年度上期決算(23年4~9月)が出揃った。業績自体は各社各様の事情で起伏が生じているものの、IT領域はDXをはじめとした顧客企業の強いデマンドに支えられ、着実に伸長を果たしている。さらなるビジネスの発展に向け、各社はそれぞれに掲げる成長事業を次のステージへと引き上げたい考えだ。

(取材・文/齋藤秀平、藤岡 堯、大畑直悠)

富士通

富士通は売上高にあたる売上収益が前年同期比0.4%増の1兆7118億円とほぼ前年並みを維持したが、営業利益は55.6%減の447億円、最終利益は47.5%減の378億円と大幅減益となった。前年同期にPFUのリコーへの譲渡益が生じた反動があるが、事業再編などの影響を除いた調整後営業利益も240億円減の507億円と落ち込んだ。主力のサービスソリューションは好調に推移したものの、デバイスソリューションの不振が下振れにつながった。通期業績はデバイスの回復遅れを織り込み、下方修正した。

サービスソリューションの売上収益は9841億円で、PFUの事業再編影響を除くと13.6%の増収。国内を中心にDX、モダナイゼーションの強いデマンドが追い風となった。調整後営業利益に関しては444億円増の634億円で、増収効果に加えて開発標準化の進捗などで採算性が改善された点も大きいという。

富士通 磯部武司 CFO

グループ内の開発部隊を統合したジャパングローバルゲートウェイ(JGG)の23年上期における活用率は34%で、22年度の30%から拡大している。取締役執行役員SEVPの磯部武司・CFOは「JGGや(オフショアサービス拠点の)グローバルデリバリーセンターを通した標準化、自動化、内製化、オフショア利用は着実に進展している」と強調する。JGGの活用率は25年度に45%を目標としており、さらなる採算性の改善に努める方針だ。

サービス領域における国内の受注は前年同期から18%増となった。エンタープライズ、ファイナンス、パブリック&ヘルスケア、ミッションクリティカル他の全ての業種で2桁成長を果たした。磯部CFOは「下期以降の増収につながる受注残高は、高水準で積み上がっている」と述べ、国内事業は引き続き堅調に推移するとの見方を示した。

SaaSを中核とするオファリング事業の新ブランド「Fujitsu Uvance」は、売り上げが63.4%増の1537億円となり、年度計画の3000億円に対する進捗率は51%に達した。下期では社会課題解決領域のソリューションである「Vertical Areas」のオファリングを多数投入する。

デバイスソリューションは前年下期からの半導体パッケージの低調が続き、売上収益は31.3%減の1426億円、調整後営業利益に関しては418億円減の93億円となった。磯部CFOは「低調は当初から想定していたが、顧客の在庫調整が長引いている」と指摘。本格的な回復は来年度にずれ込むとみている。

その他のセグメントについては、ハードウェアソリューションは減収、調整後営業利益は減益。ユビキタスソリューションは減収となったものの、コストダウンや価格転嫁が進んだことから、調整後営業利益は46億円増の90億円に上振れした。

見直し後の通期業績は売上収益が前回予想から500億円減の3兆8100億円、調整後営業利益は200億円減の3200億円、調整後当期利益は100億円減の2080億円とした。

(取材・文/齋藤秀平、藤岡 堯、大畑直悠)

富士通

デバイス不振で大幅減益 主力のサービスは好調に推移

富士通は売上高にあたる売上収益が前年同期比0.4%増の1兆7118億円とほぼ前年並みを維持したが、営業利益は55.6%減の447億円、最終利益は47.5%減の378億円と大幅減益となった。前年同期にPFUのリコーへの譲渡益が生じた反動があるが、事業再編などの影響を除いた調整後営業利益も240億円減の507億円と落ち込んだ。主力のサービスソリューションは好調に推移したものの、デバイスソリューションの不振が下振れにつながった。通期業績はデバイスの回復遅れを織り込み、下方修正した。サービスソリューションの売上収益は9841億円で、PFUの事業再編影響を除くと13.6%の増収。国内を中心にDX、モダナイゼーションの強いデマンドが追い風となった。調整後営業利益に関しては444億円増の634億円で、増収効果に加えて開発標準化の進捗などで採算性が改善された点も大きいという。

グループ内の開発部隊を統合したジャパングローバルゲートウェイ(JGG)の23年上期における活用率は34%で、22年度の30%から拡大している。取締役執行役員SEVPの磯部武司・CFOは「JGGや(オフショアサービス拠点の)グローバルデリバリーセンターを通した標準化、自動化、内製化、オフショア利用は着実に進展している」と強調する。JGGの活用率は25年度に45%を目標としており、さらなる採算性の改善に努める方針だ。

サービス領域における国内の受注は前年同期から18%増となった。エンタープライズ、ファイナンス、パブリック&ヘルスケア、ミッションクリティカル他の全ての業種で2桁成長を果たした。磯部CFOは「下期以降の増収につながる受注残高は、高水準で積み上がっている」と述べ、国内事業は引き続き堅調に推移するとの見方を示した。

SaaSを中核とするオファリング事業の新ブランド「Fujitsu Uvance」は、売り上げが63.4%増の1537億円となり、年度計画の3000億円に対する進捗率は51%に達した。下期では社会課題解決領域のソリューションである「Vertical Areas」のオファリングを多数投入する。

デバイスソリューションは前年下期からの半導体パッケージの低調が続き、売上収益は31.3%減の1426億円、調整後営業利益に関しては418億円減の93億円となった。磯部CFOは「低調は当初から想定していたが、顧客の在庫調整が長引いている」と指摘。本格的な回復は来年度にずれ込むとみている。

その他のセグメントについては、ハードウェアソリューションは減収、調整後営業利益は減益。ユビキタスソリューションは減収となったものの、コストダウンや価格転嫁が進んだことから、調整後営業利益は46億円増の90億円に上振れした。

見直し後の通期業績は売上収益が前回予想から500億円減の3兆8100億円、調整後営業利益は200億円減の3200億円、調整後当期利益は100億円減の2080億円とした。

この記事の続き >>

- NEC エンタープライズITが好調 金融で大型案件獲得

- 日立製作所 旺盛なDX需要が業績を後押し 拡大続くLumada事業もけん引

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1