その他

主要SIerの決算 先行き不透明で失速感にじむ

2008/06/09 14:53

週刊BCN 2008年06月09日vol.1238掲載

大手SIerの業績に失速感が出ている。2007年度(08年3月期)決算では、米サブプライムローン問題の余波で金融業における投資が先送りになるケースや、原油・原材料高で製造業のIT投資の伸びが鈍るなどの影響が出た。ハードウェアビジネスの厳しさも増す。拡大基調だった組み込みソフトウェア開発も、携帯電話向けビジネスが大きく縮小するなどマイナス要素が目立つ。景気の先行きに不透明感が増すなか、競争のより一層の激化が予想される。SI業界にとって今年度は勝ち残りに向けたビジネス改革の正念場になる。(安藤章司●取材/文)

業界最大手、NTTデータの07年度連結売上高は前年度比2.8%増の1兆744億円と、計画値の1兆800億円を若干下回る程度だったが、単体ベースで見ると前年度比0.4%増と伸び悩む。連結子会社の業績拡大やM&A(企業の合併と買収)によってグループ全体では伸びたが、本体は踊り場に差しかかったようだ。

NTTデータを年商1兆円超のSIerに押し上げた原動力は、グループ会社の業績を伸ばすとともに、公共ビジネスの比重が高かった本体のビジネス構造の是正。金融や産業分野を成長させたことによるところが大きい。だが、07年度はこれまで順調に拡大してきた産業分野が不調だった。

NTTデータを年商1兆円超のSIerに押し上げた原動力は、グループ会社の業績を伸ばすとともに、公共ビジネスの比重が高かった本体のビジネス構造の是正。金融や産業分野を成長させたことによるところが大きい。だが、07年度はこれまで順調に拡大してきた産業分野が不調だった。

今年度(09年3月期)の市場動向についてNTTデータでは、微増かほぼ横ばいと保守的な見方を崩さない。産業分野は業種や企業規模により差が大きいものの、原油や原材料高の影響から全体としては微増にとどまる。

金融分野はメガバンクの再編に伴う基幹業務システムの投資がピークを過ぎ、全体としての伸びが鈍化。この業界のユーザーは投資対効果が早期に見込める分野以外については慎重な姿勢になるとみる。証券はサブプライムローン問題などが影響して、大型の新規投資は見込めず、生損保のIT投資も横ばいとみられる。公共分野は中央省庁の予算の減少傾向が続く。民営化したゆうちょ銀行やかんぽ生命保険が金融セグメントに移ったこともあり、売上高構成比の縮小は避けられない見込みだ。こうした状況から、市場全体が「総じて厳しい環境になる」と、山下徹社長は硬い表情でコメントする。

金融、今期見通し楽観できず

野村総合研究所(NRI)の07年度連結売上高は前年度比6.1%増の3422億円、営業利益は同20.0%増の526億円と好調だったが、予想値に対しては売上高ベースで127億円ほど下回った。主力の金融分野で下振れしたのが原因。強みとする証券分野での伸びの鈍化が今年に入ってから顕在化した。売上高全体の約3割を占める野村ホールディングスグループ向けのビジネスについても「楽観していない」(藤沼彰久会長兼社長)と、表情に緊張感をにじませる。

伊藤忠テクノソリューションズ(CTC)の07年度連結売上高は、旧CRCソリューションズとの合併効果も出て、前年度比8.5%増の3192億円に達した。だが、予想値に対しては87億円の未達。ハードウェアを中心とする製品販売は1218億円と、前年度比でおよそ120億円ダウンした。

ソフト開発やサービスビジネスを大幅に拡大させて補ったが、片方で不採算プロジェクトの赤字額が一昨年の9億円から07年度は22億円へ悪化した。07年度営業利益は06年度比で1.8%減の250億円と影響も出ている。大型で長引く不採算プロジェクトはないとしつつも、重点分野の「ソフト開発の比重が増大した副作用が出た」(奥田陽一社長)と、改革途上の舵取りの難しさを認める。

グローバル展開に活路模索

ここ数年堅調だったSIビジネスに陰りが見えるなか、大手SIerはビジネスの組み直しに取り組む。1つの方向性がグローバル化だ。

NTTデータは、昨年11月から今年1月にかけてドイツで株式公開買い付けを実施。現地の中堅SIer「アイテリジェンス」をグループ化した。SAPをベースとした基幹業務システムの構築を得意とするSIerで、社員数は約1100人。NTTデータは欧州でのビジネス基盤を一気に拡大した。

07年度は183億円だった海外での売上高は、アイテリジェンスのグループ化がプラス材料となり、今年度は600億円へ急拡大する見通し。直近の海外拠点は21か国57都市、2600人体制。ここ1年で拠点数は2倍余り、社員数は3倍弱まで増えた。SIerのなかではトップクラスの規模だが、「まだ十分ではない」(山下社長)とし、拠点数や人員の増強など引き続き海外ビジネスの拡充を進める。新たなM&Aも視野に入れつつ、2010年3月期には海外での年商を1000億円へ拡大させる。

NRIが新しく打ち出した中期経営計画「ビジョン2015」では、グローバルビジネスの拡大を重点施策の1つに掲げる。これまで中国などに進出した日系顧客企業のITシステムのサポートに軸足を置いてきたが、経営計画では「アジアにもうひとつのNRIをつくる」(藤沼会長兼社長)と、自ら主体的にビジネス展開する方針に転換した。

NRIが新しく打ち出した中期経営計画「ビジョン2015」では、グローバルビジネスの拡大を重点施策の1つに掲げる。これまで中国などに進出した日系顧客企業のITシステムのサポートに軸足を置いてきたが、経営計画では「アジアにもうひとつのNRIをつくる」(藤沼会長兼社長)と、自ら主体的にビジネス展開する方針に転換した。

NRIは金融などターゲットとする業種で、業界横断的に活用されるビジネスプラットフォームの供給ベンダーになることで収益力の高いビジネスモデルを築いてきた。こうした同社のビジネスモデルが、すぐさまアジアで根づくかは不透明な部分もある。

藤沼社長は、「いきなり金融で入るのは難しいかも知れないが、まずは日系製造業から入る」と、段階的に拡充させる考え。今年4月には三菱商事と中国でのITビジネスを共同で開拓すると発表。商社が持つ幅広い取引関係やビジネスノウハウと、NRIのシステム構築力を組み合わせることでビジネス拡大を目指す。

今期はビジネス改革の正念場

国内に目を戻して販売系SIerを見ると、ハードウェアビジネスの苦戦が目につく。

富士通ビジネスシステム(FJB)の07年度連結売上高は前年度比6.2%減の1488億円、営業利益は同10.7%減の36億円だった。最大の要因はサーバーやパソコンなどハードウェアを主体とする情報システムセグメントの売り上げ減。07年度は前年度より80億円近く減って443億円だった。ハード保守事業も連動して縮小している。

主力事業に位置づけるソフト・サービスビジネスの粗利率は増加傾向にある。だが、ハードの販売や保守の売り上げ減に伴う粗利益額の減少をカバーしきれなかった。

06年2月に発表した06-08年度の3か年中期経営計画では、最終年度までに連結売上高1870億円を目指すとしていた。ハードビジネスの減退が予想を上回る速度で進み、かつソフト・サービスビジネスも「まだ力不足」(鈴木國明社長)の側面が否めないことから、07年4月、経営計画の最終年度の売り上げ目標を1700億円へ下方修正。現在は1500億円に再修正している。

日本IBMのトップソリューションプロバイダのJBCCホールディングス(JBCC-HD)は07年度、射程範囲内に入っていたはずの年商1000億円の目標に達しなかった。「4期連続の増収増益」(石黒和義社長)にはなったものの、連結売上高は前年度比0.8%増の989億円と微増にとどまる。売上高が思うように伸びなかった大きな要因となったのが主力のIBM製サーバーiシリーズ(現Power Systems)の価格引き下げ。07年度はサーバーの平均単価が2割ほど下がり、システム製品全体の売上高は前年に比べて約26億円落ち込んだ。

調査会社のIDC Japanによれば、07年の国内サーバー市場は金額ベースで前年比6%減の6364億円、出荷台数ベースで2.9%減の60万台となった。07年度の法人向けのパソコン出荷台数は調査会社のMM総研の調べで前年度比1.6%減の741万台。市場全体がシュリンクする影響も少なからず受けた。FJB、JBCC-HDはともにメーカーのトップ販社であり、製品販売の比率が大きい。それだけにハードウェア市場の動向が業績の足を引っ張りやすい構造にある。

メーカー系SIerで明暗分かれる

メーカー系のSIerでも、日立系SIerは早くからソフト・サービスに軸足を移してきたこともあり、業績はおおむね好調だ。

日立ソフトウェアエンジニアリングの07年度連結売上高は前年度比9.6%増の1713億円と計画値を23億円ほど上回った。営業利益率も中期経営計画で示した8%を1年前倒しでクリア。主力のシステム開発やサービスが大幅に伸びたことがプラスに働いた。2010年度には売上高2000億円、営業利益率10%を射程内に収める。「粗利が低いハードウェアには手を出さないことに変わりはない」(小野功社長)と、機器販売には冷めた見方を示す。

日立システムアンドサービスも07年度連結売上高は前年度比12.2%増の1313億円と計画値の1265億円を上回った。営業利益率は6.6%と計画値の6.5%を超えて順調に推移。2010年には売上高1500億円、営業利益率8%を目標に据える。

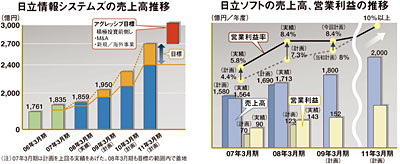

中堅・中小企業をメインターゲットとする日立情報システムズの07年度連結売上高は前年度比1.3%増の1858億円、営業利益は同19.0%増の106億円を計上。営業利益は初めて100億円を突破した。上記2社に比べて売り上げの伸び率、営業利益率は低いものの、中期経営計画で示した右肩上がりのラインをほぼトレースする。日立情報はアウトソーシングに強く、データセンターをベースとしたSaaS型のビジネスモデルを業界に先駆けて実践。ソフト・サービスの拡大に早くから取り組んできたことが追い風になった。2010年には売上高を2400-2700億円に増やす目標に対し、「おおよそのめどは立った」(原巖社長)と強気の姿勢を見せる。

組み込みソフトの異変鮮明に

ここ数年拡大傾向にあった組み込みソフトにも異変が起きている。これまで組み込みソフトビジネスを支えてきた携帯電話向けのソフト開発が縮小。組み込みに力を入れるSIerは自動車関連などへのシフトを急ぐ。

ここ数年拡大傾向にあった組み込みソフトにも異変が起きている。これまで組み込みソフトビジネスを支えてきた携帯電話向けのソフト開発が縮小。組み込みに力を入れるSIerは自動車関連などへのシフトを急ぐ。

富士ソフトは07年度の携帯電話など携帯端末向けの組み込みソフト開発ビジネスが、前年度より約35億円減って184億円になった。今年度の同分野は、さらに46億円ほど減少して138億円までしぼむ見通しを示す。野澤宏会長兼社長は、「予想していた最悪の数値ではない」と、想定の範囲内だと冷静に捉える。

富士通ビー・エス・シー(BSC)も携帯電話向けのビジネスが減少したことから、07年度の組み込みソフト開発全体のビジネスが前年度比微減の65億円にとどまった。期初計画では組み込みソフト開発で71億円を想定していたが、「携帯電話の落ち込みを他の分野でカバーし切れなかった」(兼子孝夫社長)と明かす。

コアの07年度、携帯電話向け組み込みソフトビジネスは前年度より約5億円減って35億円だった。POSシステムやNGN、携帯電話向け次世代ネットワーク関連の組み込みソフトを伸ばして、組み込みソフトビジネス全体ではからくも前年度並みを維持する。

今後の組み込みソフトビジネスの施策をみると、3社ともカーナビや自動車を制御する分野に力を入れる点で共通項がみられる。情報家電は変動の幅が大きいため、自動車業界に食い込むことで収益基盤を強化するのが狙い。だが、自動車業界は原材料高の影響を受けたコスト削減圧力が強まることが予想されており、「一筋縄ではいかない」(組み込みソフト開発に詳しいSIer幹部)と、楽観視できない状況だ。

ビジネスの組み直しが必要

景気の先行きに不透明感が増すなか、SIerはビジネスの見直しを迫られている。NTTデータの山下社長は、持続的な成長を成し遂げるための「ビジネスの組み直しが必要」と、SaaSなどマルチテナント型ビジネスの強化やグローバル展開を推進。受託開発型SIerの色合いが濃かった富士ソフトは、オリジナルのソフト製品やサービスの拡充を急ピッチで進める。経営体制を刷新し「挑戦と創造を加速させる」(野澤会長兼社長)と、鼻息を荒くする。

1つのシステムを共同利用するマルチテナント型サービスやパッケージ型ソフト製品は、価格競争力を高めやすいビジネスモデルで、不況に強い側面をもつ。より一層の競争激化が予想されるだけに、SI業界にとって2008年度が勝ち残りをかけた正念場になる可能性がある。

FJB、JBCC-HD 巻き返しに全力

ハードウェアビジネスの苦戦が続くなか、ハード構成比が高いSIerは巻き返しに全力をあげる。富士通ビジネスシステム(FJB)は2001年度に1000億円近くあった情報システム(ハードウェアビジネス)が、07年度は443億円に半減した。JBCCホールディングス(JBCC-HD)も07年度サーバーの平均単価が2割下がり、今年度もさらに同1割程度の下落を予測する。

しかし、手をこまねいているばかりではない。中堅企業に強いFJBは、これまで手薄だった準大手や中小企業へビジネスを拡大させる。

年商1000億円超の大手顧客に向けては、富士通本体と連携してビジネスを展開してきた。売上高構成比で約半分を占める重要な領域であるものの、同時にこの領域におけるFJBの役割はハードウェアなどインフラ部分に限定されるケースが多い。トータルソリューションを最大の強みとするFJBの本領を発揮しづらいという矛盾を抱える。

FJBの直近の事業ポートフォリオを分析すると、主戦場である年商50-500億円の中堅企業向けの売上高構成比が3割余りあるのに対し、年商500-1000億円の準大手や年商50億円未満の中小企業向けはそれぞれ同1割弱の水準。準大手に食い込むためには、中堅向けのシステムをよりグレードアップする必要があり、中小向けにはSaaSなどサービス型のモデルを強化することで、「これまで弱かった部分を補完し、強みのトータルソリューションを前面に出したビジネスを展開する」(鈴木國明社長)と、決意を示す。

JBCC-HDは、ソフトやハード、サービスなどオリジナル商材を多角的に開発するJBアドバンスト・テクノロジーを4月に立ち上げた。従来JBCC本体やプリンタ製造子会社に分散していた開発機能を一本化。「自社商材を増やす」(石黒和義社長)ことで競争力を高める。一方で、ハードウェアディストリビューションは専業子会社に一任。効率化を図ることでIBMトップ販社の立ち位置は揺るがせない、したたかな戦略を展開する。

金融や製造、組み込みに陰り

【watching】

総じて厳しい環境になる業界最大手、NTTデータの07年度連結売上高は前年度比2.8%増の1兆744億円と、計画値の1兆800億円を若干下回る程度だったが、単体ベースで見ると前年度比0.4%増と伸び悩む。連結子会社の業績拡大やM&A(企業の合併と買収)によってグループ全体では伸びたが、本体は踊り場に差しかかったようだ。

NTTデータを年商1兆円超のSIerに押し上げた原動力は、グループ会社の業績を伸ばすとともに、公共ビジネスの比重が高かった本体のビジネス構造の是正。金融や産業分野を成長させたことによるところが大きい。だが、07年度はこれまで順調に拡大してきた産業分野が不調だった。

NTTデータを年商1兆円超のSIerに押し上げた原動力は、グループ会社の業績を伸ばすとともに、公共ビジネスの比重が高かった本体のビジネス構造の是正。金融や産業分野を成長させたことによるところが大きい。だが、07年度はこれまで順調に拡大してきた産業分野が不調だった。今年度(09年3月期)の市場動向についてNTTデータでは、微増かほぼ横ばいと保守的な見方を崩さない。産業分野は業種や企業規模により差が大きいものの、原油や原材料高の影響から全体としては微増にとどまる。

金融分野はメガバンクの再編に伴う基幹業務システムの投資がピークを過ぎ、全体としての伸びが鈍化。この業界のユーザーは投資対効果が早期に見込める分野以外については慎重な姿勢になるとみる。証券はサブプライムローン問題などが影響して、大型の新規投資は見込めず、生損保のIT投資も横ばいとみられる。公共分野は中央省庁の予算の減少傾向が続く。民営化したゆうちょ銀行やかんぽ生命保険が金融セグメントに移ったこともあり、売上高構成比の縮小は避けられない見込みだ。こうした状況から、市場全体が「総じて厳しい環境になる」と、山下徹社長は硬い表情でコメントする。

金融、今期見通し楽観できず

野村総合研究所(NRI)の07年度連結売上高は前年度比6.1%増の3422億円、営業利益は同20.0%増の526億円と好調だったが、予想値に対しては売上高ベースで127億円ほど下回った。主力の金融分野で下振れしたのが原因。強みとする証券分野での伸びの鈍化が今年に入ってから顕在化した。売上高全体の約3割を占める野村ホールディングスグループ向けのビジネスについても「楽観していない」(藤沼彰久会長兼社長)と、表情に緊張感をにじませる。

伊藤忠テクノソリューションズ(CTC)の07年度連結売上高は、旧CRCソリューションズとの合併効果も出て、前年度比8.5%増の3192億円に達した。だが、予想値に対しては87億円の未達。ハードウェアを中心とする製品販売は1218億円と、前年度比でおよそ120億円ダウンした。

ソフト開発やサービスビジネスを大幅に拡大させて補ったが、片方で不採算プロジェクトの赤字額が一昨年の9億円から07年度は22億円へ悪化した。07年度営業利益は06年度比で1.8%減の250億円と影響も出ている。大型で長引く不採算プロジェクトはないとしつつも、重点分野の「ソフト開発の比重が増大した副作用が出た」(奥田陽一社長)と、改革途上の舵取りの難しさを認める。

グローバル展開に活路模索

ここ数年堅調だったSIビジネスに陰りが見えるなか、大手SIerはビジネスの組み直しに取り組む。1つの方向性がグローバル化だ。

NTTデータは、昨年11月から今年1月にかけてドイツで株式公開買い付けを実施。現地の中堅SIer「アイテリジェンス」をグループ化した。SAPをベースとした基幹業務システムの構築を得意とするSIerで、社員数は約1100人。NTTデータは欧州でのビジネス基盤を一気に拡大した。

07年度は183億円だった海外での売上高は、アイテリジェンスのグループ化がプラス材料となり、今年度は600億円へ急拡大する見通し。直近の海外拠点は21か国57都市、2600人体制。ここ1年で拠点数は2倍余り、社員数は3倍弱まで増えた。SIerのなかではトップクラスの規模だが、「まだ十分ではない」(山下社長)とし、拠点数や人員の増強など引き続き海外ビジネスの拡充を進める。新たなM&Aも視野に入れつつ、2010年3月期には海外での年商を1000億円へ拡大させる。

NRIが新しく打ち出した中期経営計画「ビジョン2015」では、グローバルビジネスの拡大を重点施策の1つに掲げる。これまで中国などに進出した日系顧客企業のITシステムのサポートに軸足を置いてきたが、経営計画では「アジアにもうひとつのNRIをつくる」(藤沼会長兼社長)と、自ら主体的にビジネス展開する方針に転換した。

NRIが新しく打ち出した中期経営計画「ビジョン2015」では、グローバルビジネスの拡大を重点施策の1つに掲げる。これまで中国などに進出した日系顧客企業のITシステムのサポートに軸足を置いてきたが、経営計画では「アジアにもうひとつのNRIをつくる」(藤沼会長兼社長)と、自ら主体的にビジネス展開する方針に転換した。NRIは金融などターゲットとする業種で、業界横断的に活用されるビジネスプラットフォームの供給ベンダーになることで収益力の高いビジネスモデルを築いてきた。こうした同社のビジネスモデルが、すぐさまアジアで根づくかは不透明な部分もある。

藤沼社長は、「いきなり金融で入るのは難しいかも知れないが、まずは日系製造業から入る」と、段階的に拡充させる考え。今年4月には三菱商事と中国でのITビジネスを共同で開拓すると発表。商社が持つ幅広い取引関係やビジネスノウハウと、NRIのシステム構築力を組み合わせることでビジネス拡大を目指す。

今期はビジネス改革の正念場

厳しさ増すハードビジネス

国内に目を戻して販売系SIerを見ると、ハードウェアビジネスの苦戦が目につく。富士通ビジネスシステム(FJB)の07年度連結売上高は前年度比6.2%減の1488億円、営業利益は同10.7%減の36億円だった。最大の要因はサーバーやパソコンなどハードウェアを主体とする情報システムセグメントの売り上げ減。07年度は前年度より80億円近く減って443億円だった。ハード保守事業も連動して縮小している。

主力事業に位置づけるソフト・サービスビジネスの粗利率は増加傾向にある。だが、ハードの販売や保守の売り上げ減に伴う粗利益額の減少をカバーしきれなかった。

06年2月に発表した06-08年度の3か年中期経営計画では、最終年度までに連結売上高1870億円を目指すとしていた。ハードビジネスの減退が予想を上回る速度で進み、かつソフト・サービスビジネスも「まだ力不足」(鈴木國明社長)の側面が否めないことから、07年4月、経営計画の最終年度の売り上げ目標を1700億円へ下方修正。現在は1500億円に再修正している。

日本IBMのトップソリューションプロバイダのJBCCホールディングス(JBCC-HD)は07年度、射程範囲内に入っていたはずの年商1000億円の目標に達しなかった。「4期連続の増収増益」(石黒和義社長)にはなったものの、連結売上高は前年度比0.8%増の989億円と微増にとどまる。売上高が思うように伸びなかった大きな要因となったのが主力のIBM製サーバーiシリーズ(現Power Systems)の価格引き下げ。07年度はサーバーの平均単価が2割ほど下がり、システム製品全体の売上高は前年に比べて約26億円落ち込んだ。

調査会社のIDC Japanによれば、07年の国内サーバー市場は金額ベースで前年比6%減の6364億円、出荷台数ベースで2.9%減の60万台となった。07年度の法人向けのパソコン出荷台数は調査会社のMM総研の調べで前年度比1.6%減の741万台。市場全体がシュリンクする影響も少なからず受けた。FJB、JBCC-HDはともにメーカーのトップ販社であり、製品販売の比率が大きい。それだけにハードウェア市場の動向が業績の足を引っ張りやすい構造にある。

メーカー系SIerで明暗分かれる

メーカー系のSIerでも、日立系SIerは早くからソフト・サービスに軸足を移してきたこともあり、業績はおおむね好調だ。

日立ソフトウェアエンジニアリングの07年度連結売上高は前年度比9.6%増の1713億円と計画値を23億円ほど上回った。営業利益率も中期経営計画で示した8%を1年前倒しでクリア。主力のシステム開発やサービスが大幅に伸びたことがプラスに働いた。2010年度には売上高2000億円、営業利益率10%を射程内に収める。「粗利が低いハードウェアには手を出さないことに変わりはない」(小野功社長)と、機器販売には冷めた見方を示す。

日立システムアンドサービスも07年度連結売上高は前年度比12.2%増の1313億円と計画値の1265億円を上回った。営業利益率は6.6%と計画値の6.5%を超えて順調に推移。2010年には売上高1500億円、営業利益率8%を目標に据える。

中堅・中小企業をメインターゲットとする日立情報システムズの07年度連結売上高は前年度比1.3%増の1858億円、営業利益は同19.0%増の106億円を計上。営業利益は初めて100億円を突破した。上記2社に比べて売り上げの伸び率、営業利益率は低いものの、中期経営計画で示した右肩上がりのラインをほぼトレースする。日立情報はアウトソーシングに強く、データセンターをベースとしたSaaS型のビジネスモデルを業界に先駆けて実践。ソフト・サービスの拡大に早くから取り組んできたことが追い風になった。2010年には売上高を2400-2700億円に増やす目標に対し、「おおよそのめどは立った」(原巖社長)と強気の姿勢を見せる。

組み込みソフトの異変鮮明に

ここ数年拡大傾向にあった組み込みソフトにも異変が起きている。これまで組み込みソフトビジネスを支えてきた携帯電話向けのソフト開発が縮小。組み込みに力を入れるSIerは自動車関連などへのシフトを急ぐ。

ここ数年拡大傾向にあった組み込みソフトにも異変が起きている。これまで組み込みソフトビジネスを支えてきた携帯電話向けのソフト開発が縮小。組み込みに力を入れるSIerは自動車関連などへのシフトを急ぐ。富士ソフトは07年度の携帯電話など携帯端末向けの組み込みソフト開発ビジネスが、前年度より約35億円減って184億円になった。今年度の同分野は、さらに46億円ほど減少して138億円までしぼむ見通しを示す。野澤宏会長兼社長は、「予想していた最悪の数値ではない」と、想定の範囲内だと冷静に捉える。

富士通ビー・エス・シー(BSC)も携帯電話向けのビジネスが減少したことから、07年度の組み込みソフト開発全体のビジネスが前年度比微減の65億円にとどまった。期初計画では組み込みソフト開発で71億円を想定していたが、「携帯電話の落ち込みを他の分野でカバーし切れなかった」(兼子孝夫社長)と明かす。

コアの07年度、携帯電話向け組み込みソフトビジネスは前年度より約5億円減って35億円だった。POSシステムやNGN、携帯電話向け次世代ネットワーク関連の組み込みソフトを伸ばして、組み込みソフトビジネス全体ではからくも前年度並みを維持する。

今後の組み込みソフトビジネスの施策をみると、3社ともカーナビや自動車を制御する分野に力を入れる点で共通項がみられる。情報家電は変動の幅が大きいため、自動車業界に食い込むことで収益基盤を強化するのが狙い。だが、自動車業界は原材料高の影響を受けたコスト削減圧力が強まることが予想されており、「一筋縄ではいかない」(組み込みソフト開発に詳しいSIer幹部)と、楽観視できない状況だ。

ビジネスの組み直しが必要

景気の先行きに不透明感が増すなか、SIerはビジネスの見直しを迫られている。NTTデータの山下社長は、持続的な成長を成し遂げるための「ビジネスの組み直しが必要」と、SaaSなどマルチテナント型ビジネスの強化やグローバル展開を推進。受託開発型SIerの色合いが濃かった富士ソフトは、オリジナルのソフト製品やサービスの拡充を急ピッチで進める。経営体制を刷新し「挑戦と創造を加速させる」(野澤会長兼社長)と、鼻息を荒くする。

1つのシステムを共同利用するマルチテナント型サービスやパッケージ型ソフト製品は、価格競争力を高めやすいビジネスモデルで、不況に強い側面をもつ。より一層の競争激化が予想されるだけに、SI業界にとって2008年度が勝ち残りをかけた正念場になる可能性がある。

FJB、JBCC-HD 巻き返しに全力

強みをより伸ばす

ハードウェアビジネスの苦戦が続くなか、ハード構成比が高いSIerは巻き返しに全力をあげる。富士通ビジネスシステム(FJB)は2001年度に1000億円近くあった情報システム(ハードウェアビジネス)が、07年度は443億円に半減した。JBCCホールディングス(JBCC-HD)も07年度サーバーの平均単価が2割下がり、今年度もさらに同1割程度の下落を予測する。しかし、手をこまねいているばかりではない。中堅企業に強いFJBは、これまで手薄だった準大手や中小企業へビジネスを拡大させる。

年商1000億円超の大手顧客に向けては、富士通本体と連携してビジネスを展開してきた。売上高構成比で約半分を占める重要な領域であるものの、同時にこの領域におけるFJBの役割はハードウェアなどインフラ部分に限定されるケースが多い。トータルソリューションを最大の強みとするFJBの本領を発揮しづらいという矛盾を抱える。

FJBの直近の事業ポートフォリオを分析すると、主戦場である年商50-500億円の中堅企業向けの売上高構成比が3割余りあるのに対し、年商500-1000億円の準大手や年商50億円未満の中小企業向けはそれぞれ同1割弱の水準。準大手に食い込むためには、中堅向けのシステムをよりグレードアップする必要があり、中小向けにはSaaSなどサービス型のモデルを強化することで、「これまで弱かった部分を補完し、強みのトータルソリューションを前面に出したビジネスを展開する」(鈴木國明社長)と、決意を示す。

JBCC-HDは、ソフトやハード、サービスなどオリジナル商材を多角的に開発するJBアドバンスト・テクノロジーを4月に立ち上げた。従来JBCC本体やプリンタ製造子会社に分散していた開発機能を一本化。「自社商材を増やす」(石黒和義社長)ことで競争力を高める。一方で、ハードウェアディストリビューションは専業子会社に一任。効率化を図ることでIBMトップ販社の立ち位置は揺るがせない、したたかな戦略を展開する。

大手SIerの業績に失速感が出ている。2007年度(08年3月期)決算では、米サブプライムローン問題の余波で金融業における投資が先送りになるケースや、原油・原材料高で製造業のIT投資の伸びが鈍るなどの影響が出た。ハードウェアビジネスの厳しさも増す。拡大基調だった組み込みソフトウェア開発も、携帯電話向けビジネスが大きく縮小するなどマイナス要素が目立つ。景気の先行きに不透明感が増すなか、競争のより一層の激化が予想される。SI業界にとって今年度は勝ち残りに向けたビジネス改革の正念場になる。(安藤章司●取材/文)

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…

- 1