Special Feature

SIerの上期決算 受注環境に好転の兆しあり マイナスとプラスの要因がせめぎ合う

2020/11/26 09:00

週刊BCN 2020年11月23日vol.1851掲載

落ち込み幅は予想より小さい

デジタル変革への意欲は衰えず

主要SIer経営者は上期の決算説明会で、「期初予想よりも落ち込み幅が少なかった」と異口同音に話す。コロナ禍でプロジェクトの延期や凍結が起こったり、リモートによる非対面営業を強いられたことで新規顧客の開拓に時間がかかる中でも、デジタル変革に向けた新規のIT投資も着実に出てきているからだ。

野村総合研究所

上期売上高は過去最高を更新

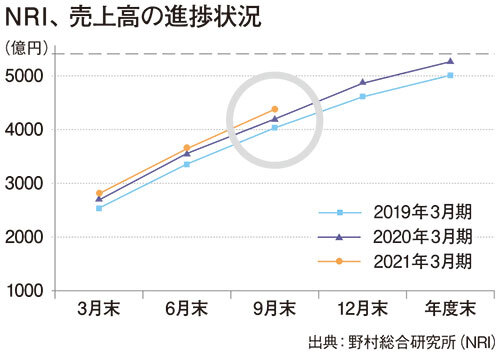

海外事業の「最悪期」は脱した野村総合研究所(NRI)の上半期(20年4-9月)連結売上高は前年同期比2.8%増の2663億円で、コロナ禍の直撃にもかかわらず過去最高を記録(図参照)。営業利益は同3.9%減の393億円と増収減益の業績だった。オーストラリアと北米を中心とした海外売上高が前年同期比10.2%減と伸び悩んだことが営業利益の押し下げ要因となった。とはいえ、足元の第2四半期(7-9月)の海外受注高は、同16.7%増と回復基調にあり、「最悪期は脱した」と此本臣吾会長兼社長は見ている。

事業セグメント別の上期売上高を見ると、コンサルティング事業セグメントが前年同期比10.2%減少しているが、それ以外の金融IT、産業IT、IT基盤サービスの各主要セグメントは増収だった。国内と海外の区分で見ると、オーストラリア・北米を中心とした海外売上高が前年同期比で24億円減少したが、それを国内の売上増で埋め合わせるかたちで、NRIグループ全体では同71億円の増収となった。

此本会長兼社長は、「コロナ禍がもたらした行動変容は元に戻っていない」とし、この変化に適応するためのデジタル投資が増えていると見る。その典型例が電子商取引の引き合いの多さだ。個人向けのネット通販の仕組みやデジタルマーケティングはもとより、企業向けのオンライン営業、企業間取引で紙やファックスをなくしてサプライチェーンを完全デジタル化する案件などが着実に増えている。

行動変容がデジタル投資を後押し

コロナ禍によって、デジタル変革に向けて退路を断たれた企業が多く、その中でも「IT投資余力があり、経営トップが行動変容に合わせてビジネスモデルを大きく変えようという意欲にあふれた企業にNRIの経営資源を集中させていく」(此本会長兼社長)ことで、新しい需要を獲得し、売り上げや利益の増につなげていく。

懸案の海外ビジネスでも、「V字回復するとまでは言えないが明るい兆しが見えている」(同)と見る。コロナ禍の最中にあっても、オーストラリア・コモンウェルス銀行のグループ会社で、主に金融業界向けITサービスを手がける年商約40億円のオーストラリアン・インベストメント・エクスチェンジ(AUSIEX)の買収手続きを進めている。オーストラリアにおけるNRIの主要事業会社であるASGグループを軸に、地場に密着したビジネスを手がけるITベンダーを今後もグループ傘下に加えていくことで、より強固で、不況に強い収益体制の確立を急ぐ。

北米に目を向けると、NRIグループの主要コンサルティング事業会社のブライアリー・アンド・パートナーズは、コロナ禍で大きな打撃を受けた航空会社や大手レンタカー会社が主要顧客の一角を占めていたことから体制の立て直しに追われている。早期にデジタル変革に力を入れている新規顧客を開拓することで、来期以降の業績回復につなげる。その他の地域については、「中国は完全に復調しているが、インドとタイの予測はまだ難しい」(同)と地域差があるものの、NRIが2022年度までに海外売上高を1000億円に倍増させる「中期経営計画の目標は変更しない」と強気に姿勢で臨む。

TIS

通期は前年度並みの堅持を目指す

中小企業のIT投資が抑制傾向にTISの上期業績は、連結売上高が前年同期比2.3%減の2113億円、営業利益が同4.7%減の182億円で減収減益だった。事業セグメント別に見ると、サービスIT事業セグメントは、キャッシュレス決済の基盤サービスに支えられるかたちで増収増益、ストック型ビジネスが多くを占めるBPO事業セグメントも増収増益だったが、金融ITおよび産業ITの事業セグメントが減収減益で足を引っ張った。

金融IT事業セグメントは前年同期比3.4%減の535億円、産業IT事業セグメントは同8.0%減の914億円と大きく落ち込んだ。金融ITはコロナ禍で企業活動が停滞したマイナス影響を受け、産業ITは地方の中堅・中小企業顧客を中心にIT投資抑制の動きが強まったことが背景に挙げられる。

ただ、SIerの主力業務である「ソフトウェア開発」の受注高で見ると、上期全体では前年同期比8.4%減と落ち込んだものの、直近の第2四半期(7-9月)は同5.1%減と、減少幅が縮小している。同社の桑野徹会長兼社長は、「混乱の中にあった第1四半期の営業活動に対して、第2四半期は大きく改善。下期以降は正常に戻りつつある」と、四半期を追うごとに状況は好転していると話す。

国内は合弁、海外はM&Aで攻める

下期に向けた新しい施策として、建設会社の千代田化工建設の情報システム子会社のIT事業を分割し、TISと千代田化工建設が共同出資するかたちで新会社「TIS千代田システムズ」を10月1日付で設立。TISの出資比率は66%で、千代田化工建設グループのデジタル変革のパートナーシップを結ぶとともに、将来的にはプラントエンジニアリング業界向けのビジネス拡大を目指す。「TISグループで小松製作所との合弁会社のクオリカ、旭化成との合弁会社のAJSのように、グループの主要事業会社に育てていく」(桑野会長兼社長)考え。

海外ビジネスでは、年商約133億円のタイの有力SIerのMFECグループを連結子会社化。MFECグループとは2014年にTISが17.7%を出資するかたちで資本業務提携を結んで以来、6年余りの歳月をかけて両社のビジネスの相乗効果を着実に出しつつ、TISの出資比率を徐々に高めてきた。ASEAN市場における中核事業会社として海外ビジネスの成長の一翼を担っていく。

TISの昨年度(20年3月期)までの業績は予想を上回る好調ぶりで、20年度までの3カ年中期経営計画で目標に掲げた連結売上高4300億円、営業利益10%の指標は、昨年度の時点ですでに達成済み。今年度は前年度比でほぼ横ばいの堅持を目指す。

SCSK

上期は増収増益、受注残も増える

SCSKの上期は、Minoriソリューションズの連結子会社化の効果もあって増収増益で着地した。連結売上高で前年同期比1.3%増の1897億円、営業利益で同4.0%増の212億円を達成している。4月からの緊急事態宣言が解除された6月以降、顧客との接点が回復。主要顧客のIT予算が実行ベースに移行したことも追い風となった。上期を振り返ると、リモートワークの環境下で、商談が長引く傾向は一部に見られるものの、上期末の受注残高は前年同期を5.7%上回った。今年度の通期業績は、売上高こそ前年度比1.4%減の3800億円と減収の見通しだが、営業利益は同2.4%増の410億円と増益を見込む。

2022年度に連結売上高5000億円、営業利益率10~12%を目標とする3カ年中期経営計画の初年度に当たる今年度は、コロナ禍にあっても「こだわりをもって進めていきたい」(谷原徹社長)と粘り強く数字を積み上げていく考え。下期に入ってからは、顧客企業との接点が一段と増え、コロナ禍による市場環境の変化に適応するための「IT投資、デジタル変革の遂行スピードが高まっている」(同)と、受注増に手応えを感じている。

伊藤忠テクノソリューションズ

積極営業で通期は増収増益目指す

伊藤忠テクノソリューションズ(CTC)の上期連結売上高は前年同期比2.2%増の2150億円で過去最高を更新した。営業利益はコロナ禍の影響を受けて同9.3%減の133億円だった。第2四半期だけで見ると減収減益ではあるものの、受注高を見ると前年同期比10.2%増と失速していないことから、今年度通期では期初の発表通り、売上高は前年度比2.7%増の5000億円、営業利益は同7.0%増の446億円の増収増益を見込む。上期を振り返ると、CTCが強みとする通信キャリア向けの第5世代移動通信(5G)関連の受注が好調に推移したほか、リモートワークで使う仮想デスクトップ(VDI)などの引き合いも増えた。一方、営業とSEが連携したプリセールス活動に力を入れ、SEの有償稼働率が低下した。

柘植一郎社長は、「コロナ禍にあっても主要なプロジェクトの進行が遅れることはない見込み」としており、高水準で推移する引き合いや受注を着実に売り上げに結びつけていく。

JBCCホールディングス

重点事業が堅調、業績を上方修正

JBCCホールディングスの上期連結売上高は、前年同期比12.9%減の301億円、営業利益は同23.4%減の15億円の減収減益だった。期初時点では売上高260億円、営業利益8億円を見込んでいたが、「重点事業分野の伸びが堅調に推移したことや、顧客企業のリモートワークの環境整備の需要増が追い風」(東上征司社長)となって、予想を大幅に上回る結果となった。

重点事業分野のうち、アジャイル手法やローコード開発を軸とするSIビジネスやクラウド関連ビジネス、情報セキュリティの売上高がコロナ禍の中にあっても前年同期を上回った。

一方、コロナ患者の対応に追われる病院が、多忙を理由に電子カルテ導入プロジェクトを延期するケースが多く、電子カルテ関連ビジネスは前年同期比でほぼ半減するなどマイナス要素もあった。

今年度通期の売上高は前年度比11.6%減の580億円、営業利益は同22.0%減の27億円を見込む。昨年度のWindows 7や日本IBMのPower Systems(旧AS/400)のサポート期限の終了に伴う更新“特需”の要因を除けば、売上高で同2.0%の減収、営業利益で同12.9%の増益になる見通しだ。

ドコモとコムの関係で一波乱も ライバル通信キャリアが警戒を強める

NTTドコモとNTTコム、NTTコムウェア の再編を巡って、KDDIやソフトバン ク、楽天モバイルなど28社の通信事業者が、 「通信市場の持続的発展を阻害することにつ ながる」と、総務省に意見申出書を11月11日 に提出。警戒を強めている。NTTの澤田純社 長も「NTTドコモとの組み方次第では、いまドコモにかかっている規制の範囲がNTTコムにまでおよびかねない。議論を重ねながら慎重に対応する」と、規制当局と話し合って今 後の連携の在り方を検討していく。KDDIやソフトバンクは無線ネットワークを活用した企業向けビジネスに力を入れている のに対して、「NTTドコモはその部分が弱い。 NTTコムと連携すればドコモの法人向けビジ ネスを強化できる」と澤田社長は話す。ドコ モをNTTグループの連携の枠組みの中に入れ ることで、無線ネットワークの領域で「もう 一度、海外市場を目指すという手もある」と、 ビジネスモデルの転換も視野に入れる。

SIerの上期決算を俯瞰すると、コロナ禍のマイナス要因とデジタル変革需要のプラス要因がせめぎ合っている様子がうかがえる。旅行関連や飲食など大きな打撃を受けた業種がある一方、行動様式の変容に対応するために、デジタル変革の投資を加速させる企業も少なくない。こうした企業の新しいIT需要に手応えを感じるSIer経営者からは、「第2四半期(7-9月)から受注環境が好転し始めている」との声が聞こえてくる。ただし、明るい兆候が垣間見られるものの、景況感が完全に持ち直したとは言い切れない。薄氷をふむ思いで経営を舵取りする状況が続く。

(取材・文/安藤章司)

続きは「週刊BCN+会員」のみ

ご覧になれます。

(登録無料:所要時間1分程度)

新規会員登録はこちら(登録無料) ログイン

会員特典

- 注目のキーパーソンへのインタビューや市場を深掘りした解説・特集など毎週更新される会員限定記事が読み放題!

- メールマガジンを毎日配信(土日祝をのぞく)

- イベント・セミナー情報の告知が可能(登録および更新)

SIerをはじめ、ITベンダーが読者の多くを占める「週刊BCN+」が集客をサポートします。 - 企業向けIT製品の導入事例情報の詳細PDFデータを何件でもダウンロードし放題!…etc…