富士通は、x86サーバーやストレージなどハードウェアの専業会社として、4月1日付でエフサステクノロジーズを発足する。富士通グループは2023年度からスタートした3カ年の中期経営計画で、「Fujitsu Uvance」を軸にしたサービスソリューション事業を、成長および収益性拡大の柱に位置づけている。いま富士通が、ハードウェア事業を別会社として切り出す狙いはどこにあるのか。

(取材・文/大河原克行 編集/日高 彰)

開発・製造から販売・保守まで一貫した体制を持つ新会社

富士通の100%子会社として新たに発足するエフサステクノロジーズは、富士通グループのハードウェア事業に関する機能を集約した、ハードウェアソリューションの専業会社となる。富士通では、ハードウェアの開発から、製造、販売、保守までの一貫した体制を構築することで、経営責任を明確化し、経営判断の迅速化と徹底した効率化を追求することを新会社発足の狙いに掲げている。

新会社の母体となるのは富士通エフサスだが、やや複雑な再編になっているため、まずはその部分を整理しておきたい。

母体となる富士通エフサスは、1989年に富士通のCE(カスタマーエンジニアリング)本部を分離し、通信機器や情報機器の保守および修理を行う企業として設立した富士通カストマエンジニアリングが前身となっている。96年に富士通サポート・テクノロジと合併して、社名を富士通サポートアンドサービスに変更。このときの略称である「Fsas(エフサス)」が、現在の社名の由来になっている。07年に富士通エフサスに社名を変更している。

現在は富士通の100%子会社だが、98年に東証二部(当時)、01年には東証一部(同)に上場していた。また、保守会社からスタートしたものの、90年代から販売機能も持っているのが特徴で、それは現在まで続いている。21年4月には、富士通Japanの保守事業を継承し、富士通のハードウェアの保守体制を同社に一本化している。

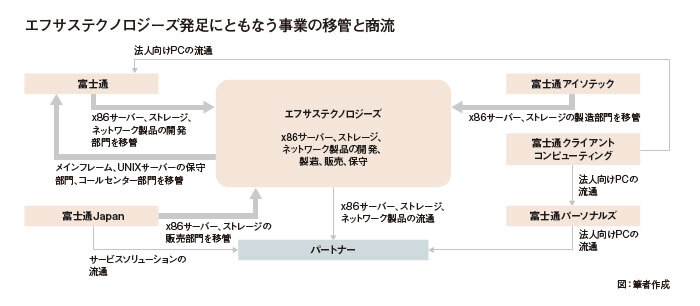

今回の再編では、富士通ブランドのx86サーバーである「PRIMERGY」、基幹システム用x86サーバーの「PRIMEQUEST」、ストレージシステムの「ETERNUS」のほか、ネットワークサーバーである「IPCOM」を中心とする法人向けネットワーク製品の開発、製造、販売、保守事業のすべてを、富士通エフサスを母体として発足するエフサステクノロジーズに統合することになる。

具体的には、富士通のハードウェアの開発部門をエフサステクノロジーズに移管。販売体制においては、富士通Japanが持つサーバーやストレージの販売機能を移管し、エフサステクノロジーズが、新たにハードウェアの直販およびパートナー向けの流通を行うことになる。富士通Japanは、国内でシステムインテグレーションやマネージドサービス、インフラサービスを行うサービスソリューション企業となり、自治体や医療、教育機関、民需分野の準大手から中堅・中小企業向けのビジネスを展開するとともに、パートナー向けにもサービスソリューションを提供する。

また、x86サーバーやストレージの製造を行っている福島県伊達市の富士通アイソテック(FIT)の製造機能も、エフサステクノロジーズに移管することになる。FITは、これまでは富士通からの受託事業としてサーバーなどの生産を行ってきたが、再編後はエフサステクノロジーズからの受託事業ではなく、エフサステクノロジーズが、FITにあった製造機能を直接持つことになる。FITはエフサステクノロジーズの子会社にはならず、富士通の100%子会社として自主事業のラベルプリンタやドットプリンタの開発、製造、販売を継続するが、既にデスクトップPCの生産を島根富士通に移管した経緯もあり、事業規模は大きく縮小することになる。

その一方で、メインフレームやUNIXサーバー、PCに関しては、同じハードウェアではあるが、サーバーやストレージとは体制が異なる。メインフレームの「GS21」シリーズや、UNIXサーバーの「SPARC」シリーズは、富士通本体に開発、生産、販売、保守を一本化する。そのため、富士通エフサスが持っているメインフレームやUNIXサーバーの保守事業部門の人員を、富士通に移管することになる。また、富士通エフサスにあったソフトウェアなどのサポート機能や、一部地域や顧客に対するものを除いたコールセンター事業、インフラ構築サービス事業も、富士通が継承することになる。

富士通は、30年度にメインフレームの販売を終息し、35年度には保守を終了することを発表しており、UNIXサーバーについても、29年度に販売を終息し、34年度には保守を終了する。終息するハードウェア事業についてはエフサステクノロジーズには移管せず、富士通が最後まで直接担当することになる。つまり、エフサステクノロジーズは、終息する事業に対してリソースを割かずに済むというわけだ。

PCについては、現時点では富士通と中国Lenovo Group(レノボ・グループ)とのジョイントベンチャーである富士通クライアントコンピューティング(FCCL)が、開発、製造を行い、個人向けPCについてはFCCLが販売。GIGAスクール向けPCを含む法人向けPCの直販は富士通および富士通Japanが担当。パートナー向けのPCの流通は、富士通パーソナルズ(FJP)が行っている。

今回の再編では、法人向けPCの直販体制については、エフサステクノロジーズに移管するものの、法人向けPCのパートナー販売ルートは、FJPが継続して担当することになる。FJPは富士通の100%子会社の状態を維持する予定だと発表されている。なお、PCの製造については、FCCL傘下の島根富士通が引き続き行うことになる。

さらに、法人向けネットワーク製品については、富士通製のネットワーク製品およびテレフォニー製品の開発、製造、販売、保守を、富士通からエフサステクノロジーズに統合。さらに、アライアンスパートナー製のネットワーク製品の販売、保守事業もエフサステクノロジーズに統合する。なお、通信キャリア向けネットワーク事業については、従来通り富士通が継続することになる。

現時点で、富士通エフサスの従業員数は約6000人となっているが、富士通および富士通Japanとの間での事業移管により、約1500人増となる約7500人の体制でスタートする。富士通エフサスの23年3月期の売上高は、2260億円。エフサステクノロジーズの売上高は約4000億円となる見込み。

独自のハードウェアは今後も「差別化要素」の位置付け

ハードウェア事業をエフサステクノロジーズとして切り出したことで、富士通および富士通Japanは、サービスソリューション企業としての役割をより鮮明にすることになる。これは、23年度からの中期経営計画で打ち出した方針に合致したものだといえる。だが、言い換えれば、ハードウェア事業を成長事業から分離すると見えなくもない。

これに対して富士通では、「ハードウェアはサービスを支える上で欠かせないものであり、ハードウェアに関する開発、製造、販売、保守をエフサステクノロジーズに集約することで、情報を集中させ、お客様との接点を強化でき、ニーズを取り入れたものづくりが推進できる。今回の再編は、ハードウェアソリューション事業の基盤強化が狙いである」と説明。「再編後は、最先端テクノロジーをベースとした富士通の豊富なオファリングと、エフサステクノロジーズの顧客ニーズをいち早く捉えた付加価値の高いハードウェアソリューションを組み合わせ、トータルソリューションを提供していくことになる」とし、ハードウェア事業の切り離しではなく、ハードウェアは成長事業を下支えするとの考え方を示す。

この考え方は、新社名に込めた「テクノロジーズ」という言葉にも表れている。富士通の時田隆仁社長は、30年に向けた同社の姿(ビジョン)として、「クロスインダストリーで、サステナビリティに貢献するデジタルサービスを提供して、社会、お客様、株主、社員などのステークホルダーにとって、ネットポジティブを実現するテクノロジーカンパニー」を掲げ、技術に基づいた製品やサービス、トータルソリューションを提供する「テクノロジーカンパニー」になることにこだわっている。

それは、富士通がサービスソリューション事業を成長させる上で、コンサルティング会社や大手SIerとの明確な違いが、自社のテクノロジーを持っている点にあると考えているからだ。

エフサステクノロジーズという社名は、富士通グループのサービスとサポートを担当する「エフサス」に、ハードウェアを示す「テクノロジー」という言葉を新たに加えたものと捉えることができる。サービスソリューションを成長戦略の柱とする富士通が、トータルソリューションを提供する上で、テクノロジーを差別化ポイントに位置づけたという姿勢を示したといえる。

富士通本体はサービスの提供を軸とすることを明確化

富士通本体はサービスの提供を軸とすることを明確化

商流変更により他社製品へ切り替えの可能性も

しかし、課題がないわけでもない。富士通にとってみれば、ハードウェア事業を一本化したかたちになるが、パートナーの立場からの景色は異なる。

例えば、富士通Japanから一括して、ハードウェアやソリューションを仕入れていたパートナーは、今後ハードウェアはエフサステクノロジーズから、システムイングレーションやマネージドサービス、インフラサービスといったソリューションは富士通Japanから仕入れるという体制となり、窓口が分散し、煩雑になる。さらに、サーバーはエフサステクノロジーズから仕入れるのに対して、法人向けPCはFJPから仕入れるという状況も残る。

パートナーにとっては、窓口の分散化はマイナスの要素が先行する。ある関係者は、異なるルートやベンダーからハードウェアを調達する機会が増える“温床”になると指摘。「コモディティー化しているサーバーやPCでは、顧客の要望によって選定機種が変わりやすい。富士通ブランドのサーバーやPCにこだわらない顧客であれば、他社のハードウェアを提案しやすくなる」と語る。

エフサステクノロジーズが、ハードウェア専業の強みを生かし、コモディティー化したハードウェアでも付加価値を明確に打ち出せるかがこれからの課題となる。

さらに、富士通がこれまで本体から切り出したハードウェア事業を売却してきた経緯も気になるところだ。携帯電話事業は、FCNT(旧富士通コネクテッドテクノロジーズ)として分社後、投資ファンドのポラリス・キャピタル・グループに譲渡され、現在は事業を大幅に縮小しながら、レノボ・グループに譲渡されている。PCのFCCLも、PC専業会社として独立後、レノボ・グループが過半を出資するジョイントベンチャーとなり、富士通の連結から外れた。また、スキャナなどのハードウェアを手掛けるPFUはリコーに売却。半導体パッケージの開発製造を手がける子会社の新光電気工業も、官製ファンドの産業革新投資機構に売却することを23年12月に発表している。ルームエアコン事業などを行う富士通ゼネラルも売却先を模索している。

このようにハードウェア事業の子会社を相次ぎ売却している富士通が、今後、エフサステクノロジーズをグループ内に残すのかどうかは、見通しが分かれる部分でもある。

ハードウェアソリューションを、明確に切り分けるかたちで事業再編したことが、今後の富士通の成長戦略において、どんな影響を及ぼすのか。再編後の次の一手も注視しておきたい。