機器、チャージ、消耗品の3点セット──法人向けにコピー・プリンタを販売する国内メーカーの現行収益モデルだ。これがいま、単価下落やプリント制限などの影響で瓦解しつつある。メーカー各社は、新たな収益モデルとして新サービスを探さない限り、将来に向けて安定成長が望めない。今回の特集では、コピー・プリンタ業界のこれまでと現状を分析し、5年後を展望する。(取材・文/谷畑良胤)

第1章 全体展望

単価は2~3割下がった! 「アディショナルに事業を増やそう」。コピー・プリンタ機器メーカーの団体「ビジネス機械・情報システム産業協会(JBMIA)」の現会長である山本忠人・富士ゼロックス社長は、自社内にこうハッパをかける。付加的に新規事業を創出しない限り、安定した成長路線を描けないという危機感の現れだろう。機器を販売して、コピーチャージ(月間プリント使用カウンター料金制)や消耗品などのストックビジネスで成り立つ「収益モデル」が瓦解しつつあるなかで、次の収益モデルをどうつくるかはメーカー共通の課題だ。

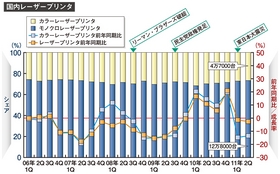

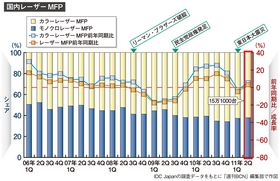

調査会社の推計値をみると、コピー・プリンタ機器メーカーの見通しはさらに深刻さを増す。IDC Japanによると、リーマン・ショック以降、環境配慮やコスト削減のニーズが高まった2010年1~3月の四半期からの1年間を除き、販売動向はマイナスのベクトルを描いている。マルチファンクションプリンタ(MFP=デジタル複合機)、シングルファンクションとも、メーカーが機器販売の成長戦略を立てるには強い材料が見当たらない。

これに加えて、このところ、ユーザー単価の下落が顕著になっている。コピー・プリンタ販売を手がける大塚商会の石川則一・マーケティング本部エリアプロモーション部長は、「当社の販売台数は順調に伸びているが、売上金額は伸ばしにくい」として、機器自体と従来の「収益モデル」が機能するうえで必要なコピーチャージに、ジワジワとデフレが押し寄せていると危機感を募らせる。

富士ゼロックスの山本社長は、JBMIA会長としての発言と前置きしながら、「コピー・プリンタの販売台数はフラットに推移する」と、期待を込めて、この先5年間の見通しを示す。今後の販売台数の推移はよくてフラット、景気や社会情勢次第でマイナスを覚悟する必要がある。したがって、「新たな収益モデル」の創出は不可欠となる。

国内メーカーが、世界の潮流になりつつある機器やドキュメント環境をアウトソーシングで丸請けする「マネージド・サービス」を強化するのは、その一端だ。大手コピーメーカーが、コピー・プリンタ機器以外の企業システム販売に着手し、“システムインテグレータ(SIer)化”するのもうなずける。

某メーカー幹部によれば、顧客1社あたりの売上単価(機器や消耗品など)は、3年前を「100」とすれば、現在は「70~80」と試算する。国内を見渡す限り、どのメーカーも踏み入れていない市場はSOHO・中小企業など限られている。顧客を新たに獲得できる市場は少ないのが実状だ。世界でみれば、欧米のコピー・プリンタ市場は、巨人ヒューレット・パッカード(HP)の壁が存在する以外、市況感や顧客の認識は日本市場と同じ傾向にある。アジアなど新興国は、コピー・プリンタ自体の設置が未成熟なので、伸びしろは十分にある。残る道は、この新興国への展開と、国内では顧客単価を引き上げるために、従来の収益モデルで得られる売り上げにプラスして、ドキュメント環境整備の強みを生かして何かを付加する以外にない。

| 出荷台数比と前年同期比の成長率推移 |

|  |

[次のページ]