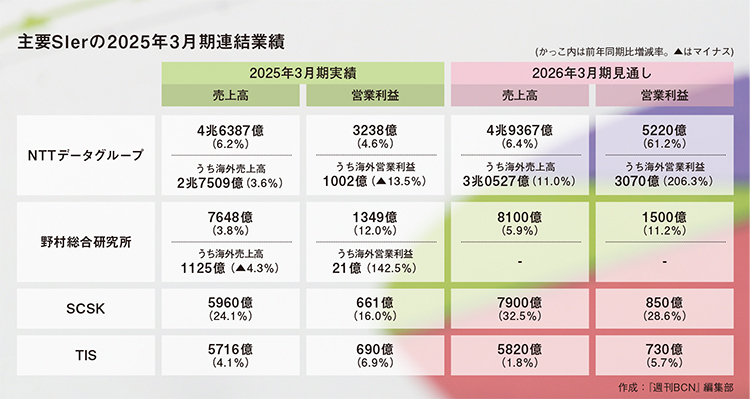

主要SIer4社の2025年3月期の業績は、堅調な国内IT投資に支えられて増収増益で着地した。さらなる成長を目指して、各社は海外事業の強化やM&Aを通じた新たな柱の確立を急ぐ。海外事業では、先行するNTTデータグループ、野村総合研究所(NRI)が減収に甘んじ、課題を残した。M&AではSCSKがネットワンシステムズの買収によって大きな上積みを図り、TISは国内外のM&Aを積極的に模索していくことで成長の可能性を探る方針だ。

(取材・文/安藤章司)

NTTデータグループ

NTTデータグループの連結売上高は、国内の好調な業績に支えられて前期比6.2%増の4兆6387億円、営業利益は4.6%増の3238億円で着地した。国内事業セグメントは▽公共・社会基盤▽金融▽法人─の主要3分野が全て増収増益となった。一方、海外事業セグメントは北米、EMEAL(欧州・中東・アフリカ・中南米)、アジア太平洋の地域(リージョナルユニット)別のビジネスは、為替のプラス影響を除くといずれも減収減益に甘んじた。データセンター(DC)事業やSAP事業を軸とするGlobal Technology and Solution Services事業は好調に推移した。

リージョナルユニットの売上高は約2兆円を占める屋台骨の一つだが、米国、英国、ドイツ、オーストラリアの減収が業績の足を引っ張った。佐々木裕社長は「収益性の改善に継続して取り組んでいく必要がある」とし、26年3月期は約230億円(25年3月期は約300億円)の構造改革費用を投じてITシステム統合や業務プロセス改革を推し進める。とりわけ技術やソリューション、クラウド、セキュリティー、AIなどは地域横断の横串組織を強化し、世界規模での営業力の強化、納期短縮に努める。AI関連では27年度までにグローバルで3000億円規模の売り上げ目標を掲げている。

NTTデータグループ

海外DC事業の売上高は、AI需要の増加が追い風となって前期比30.1%増の24億ドル(約3700億円)と好調に推移。DC新増設の投資も継続しており25年3月期は前期並みの27億ドル(約4100億円)を投じた。巨額投資が今後も続く見通しであることから、海外6カ所のDCについて不動産投資信託を活用して投資負担を軽減する。また、NTTデータグループがNTTの完全子会社になることについて佐々木社長は「(NTTグループという)より大きな船に乗ったほうが資金調達の面で融通が利きやすい」と話す。

米国の通商政策の変更に関して「ITサービスについての直接的な影響はないが、米国で運営しているDCの資材を輸入するときに関税の影響がどれだけあるか注視していく」とコメントした。26年3月期の売上高は前期比6.4%増の4兆9367億円、営業利益は61.2%増の5220億円の見通しで、国内・海外ともに増収増益の計画を立てた。

野村総合研究所

野村総合研究所(NRI)の連結売上高は前期比3.8%増の7648億円、営業利益は12.0%増の1349億円と増収増益だった。国内事業の売上高は5.4%増の6522億円で営業利益率は20.4%と好調に推移したが、海外事業の売上高は4.3%減の1125億円、営業利益率は1.9%と精彩を欠き、海外事業の伸び悩みを国内事業が補う格好となった。

NRI

主要事業セグメントの売上高を見ると、NRIが強みとするコンサルティング事業が19.2%増、金融ITソリューションが4.7%増と堅調に伸びたものの、産業ITソリューションは北米とオーストラリアでの86億円の減収が響いて2.7%減と停滞した。受注ベースでは回復基調にあり、AIを活用した生産革新の成果も出はじめていることから「(26年3月期までの)中期経営計画の達成に向けて手応えを感じている」(柳澤花芽社長)と目標達成に意欲を示した。

中計の売上高8100億円、営業利益1450億円の目標に対して、26年3月期の売上高は8100億円、営業利益1500億円の見込み。売上高の期初内訳は国内6600億円、海外1500億円としていたが、国内で6900億円以上を稼ぎ出すことで合計値として達成できる見通しだ。

北米の主要事業会社のCore BTSの業績は多くを見込んでいない状況だが、利益面では好転し始めているという。オーストラリアにおけるユーザー企業のIT投資には慎重な姿勢が続いているものの、米国の通商政策の影響が少ない国ということもあり、下期以降の回復を期待できる状況にあると見通す。26年3月期の海外事業全体の営業利益率は3%程度を見込んでいる。

26年3月期はソフトウェア投資を中心に800億円を投じる計画で、うちAI関連は170億円を占める見込み。AIによる事業変革を成長エンジンに位置付け、知的資本への投資による新サービスの創出を目指す。国内の事業成長を目的としたM&Aを模索する一方、不透明な状況が続いている海外での大規模なM&Aは当面実施しない方針だ。

SCSK

SCSKは第4四半期(25年1~3月)からNIerのネットワンシステムズを連結対象にしたことで、連結売上高は前期比24.1%増の5960億円、営業利益は16.0%増の661億円に達した。26年3月期は通期で連結対象となり、売上高は32.5%増の7900億円、営業利益は28.6%増の850億円を予想し、売上高ベースでは業界第2位のNRIの業績に迫る規模を見込む。

SCSK

26年3月期までの中期経営計画では、(1)社会・顧客課題を解決するためのモダナイゼーション(2)新しい価値創造に向けたイノベーション(3)社会のデジタル化を支えるシステム構築―の三つに当てはまる事業を「重点事業」と位置づけている。ネットワンシステムズの事業領域は主に(3)に該当し、クラウドやセキュリティー、ネットワークといった社会インフラの維持に欠かせないIT基盤部分で存在感を発揮する。まずは、両社顧客へのクロスセルからスタートさせ、26年4月以降の本格的な経営統合プロセスに備える。

既存の重点事業ベースの売上高は1689億円で、前中期計画の最終年度にあたる23年3月期からは3割程度の増加だった。ここにネットワンシステムズの買収による上積みを加えると、2416億円となり、成長率は85.8%に達した。26年3月期はこの効果が全期間に及び、重点事業の売上高見通しは23年3月期の1300億円から3倍超の4000億円となる見込み。

自動車向けでは車載OSの役割を果たすAUTOSAR準拠の「QINeS-BSW」を軸に、SCSKが独自に開発した自動車向けソフトウェア開発に取り組んでおり、この分野でもネットワンシステムズとの連携を加速させていく。車載ソフトの開発に実績があるSCSKと、通信ネットワーク技術に長けたネットワンシステムズの技術を加えることで「より高度な移動体向けサービスを提供できる」(當麻隆昭社長)としている。

TIS

TISの連結売上高は前期比4.1%増の5716億円、営業利益は6.9%増の690億円だった。主要な事業セグメント別の売上高を見ると、オファリングサービスセグメントが同社の強みとする決済ペイメントやASEANでの海外ビジネスなどが貢献して11.3%増の1455億円、産業ITセグメントは製造・流通サービスなど幅広い業種のIT投資拡大に支えられて5.1%増の1281億円、広域ITセグメントは自治体や生損保を中心にIT需要を取り込んで2.9%増の1774億円と伸びた。一方、金融ITは大型案件の反動減により5.7%減の1002億円と減収だった。

TIS

注力事業である決済ペイメント事業の売上高は、8.3%増の390億円に成長した。さまざまなサービスやアプリに決済機能を組み込む次世代決済サービスへの積極投資や、新興プラットフォーマー向けのシェア確保に努めることで、中期経営計画の最終年度である27年3月期までに500億円に増やす計画だ。このほか、TISが独自に開発したモダナイゼーションツール「Xenlon~神龍」を活用したレガシーマイグレーションの受注増に手応えを感じており、中計最終年度までに累計200億円の売上高を見込む。

TISは現行の中期計画で想定するM&Aや資本業務提携の予算700億円のうち、25年3月期は82億円を消化。期間中に「決済ペイメント領域やASEANでの海外ビジネスなどの成長分野でM&Aや出資のタイミングを見極めていく」(岡本安史社長)とする。26年3月期の売上高は1.8%増の5820億円、営業利益は5.7%増の730億円(営業利益率12.5%)を見込み、計画の最終年度には売上高6200億円、営業利益率13.1%とする構えだ。