SI事業を手がける大手電機メーカー3社の2024年度決算が出揃った。各社とも国内のDXやモダナイゼーション需要をとらえ、安定した成長につなげている。業務改善による利益創出に手応えを示す一方で、さらなる改善にも意欲を見せ、より”強い”企業体質の構築に向けて歩みを進めている。

(取材・文/藤岡 堯、堀 茜)

富士通

Uvanceの拡大続く

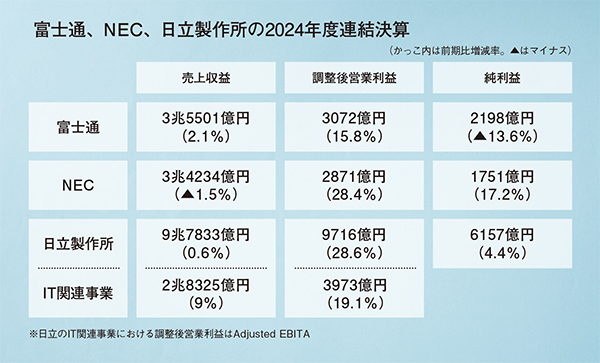

富士通は売上収益が前期比2.1%増の3兆5501億円、調整後営業利益は15.8%増の3072億円と伸び、調整後当期利益は過去最高を記録した。成長領域に位置付ける「サービスソリューション」事業が好調に推移し、特にオファリングを中核とする事業モデル「Fujitsu Uvance」と、モダナイゼーションが業績に大きく貢献した。時田隆仁社長CEOは現行の中期経営計画の最終年度にあたる25年度について「サービスソリューションを中心に収益性は今後も拡大すると見込んでおり、引き続き事業モデル、事業ポートフォリオの変革を進める」と意気込んだ。

サービスソリューションの売上収益は5.1%増の2兆2459億円、調整後営業利益は22.2%増の2899億円で過去最高を更新。調整後営業利益率は12.9%と前期の11.1%から改善した。標準化、自動化が奏功し、売上総利益率は36.7%に達している。時田社長CEOは「生産性を上げる余地はまだまだある」と述べ、さらなる効率化に意欲を示す。

Uvanceの売上収益は31%増の4828億円となり、全体の売り上げにおける構成比は前期の17%から21%に拡大。コンサルティング事業ブランドの「Uvance Wayfinders」の立ち上げもあり「お客様の経営変革のアジェンダ策定から実装までをリードする商談も生まれている」(時田社長CEO)という。

富士通 時田隆仁 社長CEO

富士通 時田隆仁 社長CEO

モダナイゼーションビジネスではクラウド移行やDX推進に伴う需要を取り込み、売上収益は前期比86%増の2969億円と大幅な伸長を遂げた。

「ハードウェアソリューション」事業は売上収益がほぼ前期並みの1兆1199億円だったが、為替影響によるコスト増、製品構成の変化などを受け、調整後営業利益は26.8%減の613億円と大きく下振れした。「ユビキタスソリューション」事業は欧州ビジネスからの撤退で減収だったものの、国内集中により採算性は改善した。

「デバイスソリューション」事業は、新光電気工業、富士通オプティカルコンポーネンツ、FDKの譲渡に伴って非継続事業へと変更されており、全体の業績については、前期比を含めて継続事業の数値をベースとして算出している。中期計画に関しても目標値を修正し、売上収益で3兆7900億円、調整後営業利益で4200億円、調整後営業利益率で11.1%を掲げている。

25年度の通期見通しでは、売上収益を3兆4500億円、調整後営業利益を3600億円、調整後営業利益率を10.4%に設定。過去最高益の更新は見込むが、為替影響やネットワークプロダクトのデマンド回復の遅れなどを背景に、目標値までには届かない見通しを示す。

業績の公表と合わせ、フォトニクスシステムやモバイルシステムなどのネットワークプロダクト事業を承継する新会社「1FINITY」(ワンフィニティ)を7月1日付で設立すると発表した。時田社長CEOは「研究開発や製造、販売保守といった機能を集約し、経営のスピードを上げ、グローバルでの競争力を高める」と目的を説明した。

NEC

中計目標を前倒しで達成

NECの売上収益は3兆4234億円で、損益計算書上では減収だが、日本航空電子工業の非連結化を除くと、前期比は5.3%増となった。独自調整したNon-GAAP営業利益は36.8%増の3113億円で25年度までの中期経営計画で掲げていた目標を1年前倒しで達成した。「ITサービス」事業は国内のパブリック領域を中心に堅調が続き、「社会インフラ」事業の好調も上振れに貢献した。

NEC 森田隆之 社長兼CEO

NEC 森田隆之 社長兼CEO

中期計画に関しては、Non-GAAP当期利益とEBITDA(売上総利益から販売管理費や減価償却費・償却費を除いた金額)も目標を前倒しで実現している。各利益は目標を引き上げ、Non-GAAP営業利益は3200億円とした。森田隆之社長兼CEOは中期計画に関して「しっかりと構造改革と先行投資を実施したのが今に生きている。(最終年度は)26年以降の方向性を見ながら事業を遂行したい」と語った。

国内ITサービスの売上収益は6.2%増の1兆7125億円、調整後営業利益は30.4%増の2154億円だった。受注動向をみると、パブリック領域が自治体標準化や中央省庁向け案件で伸長し、前期から31%増となった。エンタープライズ領域は、金融での前期に発生した大型案件の反動源があり、全体で見れば前期と同水準にとどまったものの、製造、流通・サービスは着実に数字を伸ばした。このほか、アビームコンサルティングのビジネスは13%増と好調を維持した。

社会インフラはテレコムサービスが売上収益7717億円で前期から3.7%の減少だったが、調整後営業利益は60.8%増の439億円で大幅増益となった。通信事業者の投資抑制の影響を受けつつも、開発費を中心とした費用の効率化が利益を押し上げた。航空宇宙・国家安全保障の領域(ANS)は売上収益が34.0%増の3700億円、調整後営業利益は48.7%増の415億円。政府予算の増加を背景に受注は2年連続で5000億円超を記録した。

注力領域であるビジネスモデル「BluStellar」は売上収益は44.3%増の5424億円、調整後営業利益は663億円で前期から3倍近い伸びとなり、こちらも目標に1年前倒しで到達。25年度は今後の成長を見据え、商材やリソースを拡充するための投資を増加する一方で、継続的な売上増、利益増により利益率を改善させる方針だ。

森田社長兼CEOは「BluStellarの売り方、売り物がはっきりとし、現場に浸透してきたことが(利益面に)大きく効いている。継続的に効果が出てくると考えている」と話した。

25年度の業績見通しは、売上収益が1.9%減の3兆3600億円、調整後営業利益は7.9%増の3100億円、Non-GAAP営業利益は3200億円とした。国内ITサービスは法人向けPC販売機能のNEC PCへの移管により減少を見込むも、継続的な収益性向上により増益を計画する。社会インフラはテレコムサービスで前期における一過性要因の反動による増益を想定し、ANSも好調を維持する見通し。

日立製作所

DX・モダナイズ需要が追い風

日立製作所のIT関連事業であるデジタルシステム&サービスセグメント(DSS)は、国内でのDX・モダナイゼーション需要の追い風を受け、売上収益が前期比9%増の2兆8325億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAが19.1%増の3973億円となり、増収増益で着地した。Lumada事業は売価改善を含め想定以上に堅調に推移。米国のIT子会社GlobalLogic(グローバルロジック)は、欧州を中心に顧客投資抑制が継続したものの、業績は好調を維持した。

日立製作所 徳永俊昭 社長兼CEO

日立製作所 徳永俊昭 社長兼CEO

全社の売上収益は0.6%増の9兆7833億円、売上収益から売上原価と販売費、一般管理費を減算した調整後営業利益は28.6%増の9716億円、Adjusted EBITAは24.4%増の1兆1418億円。純利益は4.4%増の6157億円だった。24年度まで3年間の中期経営計画の目標数値はすべて達成した。徳永俊昭社長兼CEOは決算の受け止めについて「オーガニックな成長が実現し、総じて素晴らしいものになった。キャッシュフロー、ROIC(投下資本利益率)重視の経営が定着してきた」と振り返った。

DSSの業績について、フロントビジネスは国内事業を中心に、大口システム更新案件などモダナイゼーションが堅調に推移した。ITサービスはセキュリティーやクラウド関連のLumada事業が好調だった。グローバルロジックの業績は、売上収益が18%増(米ドルベースでは12%増)の3017億円で、Adjusted EBITA率は19%と高い収益性を維持し同セグメントの好調をけん引した。

地域別売上収益は、日本が11%増の1兆9295億円。海外の売上収益は4%増の9030億円で、国内IT市場でDXやモダナイゼーションの需要が高い状態が続き、日本での事業成長率が最も高かった。徳永社長兼CEOは、国内での事業について「ミッションクリティカルなシステム開発は高く評価されており、案件はかなり大型化が進んでいる」と手応えを示した。

25年度の見通しについて、世界経済の不透明性が拡大しているものの、DXやGXへのモメンタムは中長期では変わらないと想定していると解説。米国の関税影響リスクを織り込んでもIT関連事業がけん引してオーガニックな成長で増収増益を見込んでおり、売上収益は為替影響を除き前期比6%増の10兆1000億円を掲げた。達成に向け、Lumada事業における生成AIの適用拡大に注力する考えを示した。

米国の関税政策など、事業環境の不透明さへの対応策としては、グローバル6拠点での自立分散型の経営を推進する考えを示した。徳永社長兼CEOは「自国優先主義が広がる中で、いかにそのリスクを低減するかという観点で、地産地消のサプライチェーンをつくっていく」とした。